日医工が2023年3-4月頃に上場廃止になるようです

そのお知らせが出てから当然株価は暴落

間違ってもこういう流れの銘柄は持っていたくないので、業績を分析してみます

有価証券報告書

連結

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2018 | 164,717 | – | 143.19 |

| 2019 | 166,592 | 1.14 | 115.46 |

| 2020 | 190,076 | 14.10 | 80.42 |

| 2021 | 188,218 | -0.98 | -65.28 |

| 2022 | 179,060 | -4.87 | -1,554.37 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2022年5月13日の終値で「522円」

また発行済株式総数は「71,382,652」

そうすると

「522 x 71,382,652 = 37,261,744,344」

時価総額は「約372億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2022年の売上高)/(2018年の売上高)で出された数値に√を2度

「179,060 / 164,717 = 1.09」

「1.09」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「2.17%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「372億」に対して売上高「1,790億」

つまり

株価売上高倍率は「0.21倍」

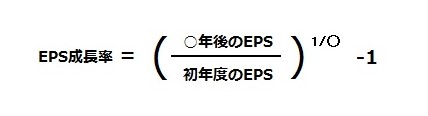

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 x 1株当たり当期純利益

ということで、「522 / -1,554.37 = 計測不可能」

EPS成長率の計算式は以下の通り

。。。

つまり

PEGレシオは「計測不可能」

銘柄選定まとめ

日医工のステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 372億 |

| 年平均成長率 | 2.17% |

| 株価売上高倍率 | 0.21倍 |

| PEGレシオ | – |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

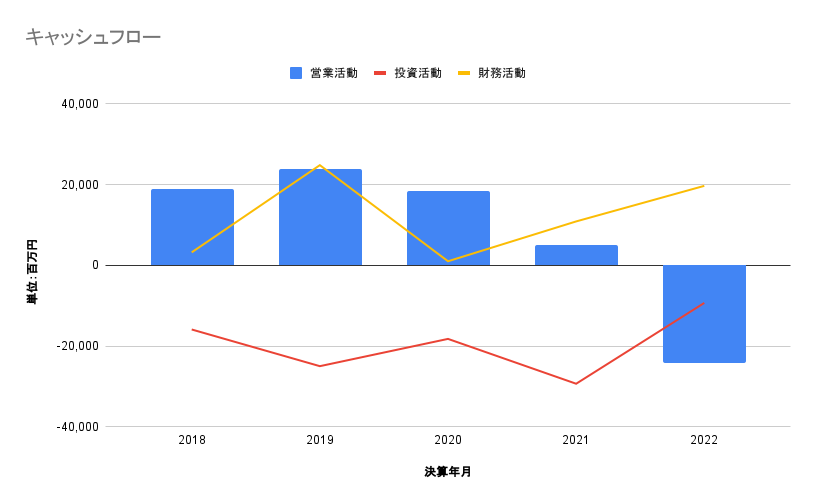

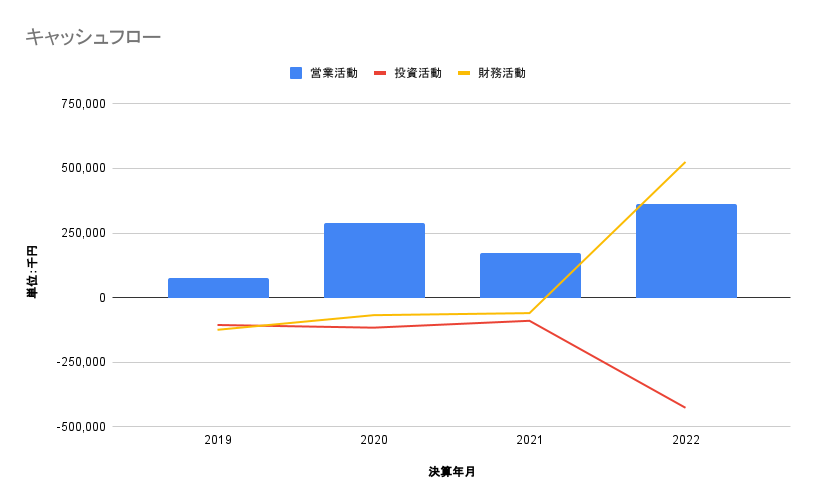

キャッシュフロー

単位:百万円

| 決算年月 | 営業活動 | 投資活動 | 財務活動 |

|---|---|---|---|

| 2018年 | 18,925 | -15,896 | 3,206 |

| 2019年 | 23,811 | -24,983 | 24,803 |

| 2020年 | 18,450 | -18,228 | 1,002 |

| 2021年 | 5,006 | -29,334 | 10,867 |

| 2022年 | -24,248 | -9,315 | 19,677 |

まとめ

ここまでを見ただけで、遅くとも2022年3月期の決算短信の出た5月13日の次の日には完全に手を引いてないとダメだと感じます

その理由は

- 売上高が右肩上がりではない

- 1株当たり当期純利益が見たことない損失になってる

- 営業活動キャッシュフローもすごい右肩下がり

先ず、減益は許容しますが減収は許しません

この時点で投資の対象からは外れます

が、もし万が一持っていたとしても2022年3月期の決算で1株当たり当期純利益が「-1,554.37」という損失を確認した瞬間に抜けておきたいですね

正直この数字は初めて見ました

4桁はやばい

さらにキャッシュフローですが、営業活動キャッシュフローが2019年以降右肩下がりなのも問題

キャッシュフローのグラフで判断するなら、例えば「アピリッツ」や「メック」のような成績になってないと怖いです

また、株価を確認してみても2015年をピークにそこからずっと下がってきている状態

中長期目線でこの銘柄を買うことはまず無理だと判断します

事実、上場廃止になるのでこの判断は間違ってはいないかと