rakumo(4060)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、rakumoは継続的に成長していくのかを分析していきます

市場は東証グロース

有価証券報告書

連結

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2021 | 963 | – | 33.68 |

| 2022 | 1,096 | 13.81 | 32.34 |

| 2023 | 1,295 | 18.16 | 34.1 |

| 2024 | 1,443 | 11.43 | 43.76 |

| 2025 | 1,830 | 26.82 | 46.81 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2026年3月19日の終値「1,032円」

また発行済株式総数は「5,829,500」

そうすると

「1,032 x 5,829,500 = 6,016,044,000」

時価総額は「約60億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2025年の売上高)/(2021年の売上高)で出された数値に√を2度

「1,830 / 963 = 1.90」

「1.90」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「17.4%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「60億」に対して売上高「18.3億」

つまり

株価売上高倍率は「3.29倍」

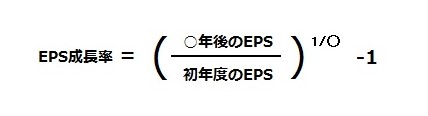

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 / 1株当たり当期純利益

ということでPERは「1,032 / 46.81 = 22.05」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「0.085」なので「8.5%」

。。。

つまり

PEGレシオは「2.57」

銘柄選定まとめ

現在のrakumoのステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 60億 |

| 年平均成長率 | 17.4% |

| 株価売上高倍率 | 3.29倍 |

| PEGレシオ | 2.57 |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2026年12月期の業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 通期 | 2,330 | 27.3 | 54.55 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益 (百万円) | 前年比 (%) | 経常利益 (百万円) | 前年比 (%) | 当期純利益 (百万円) | 前年比 (%) |

|---|---|---|---|---|---|---|

| 通期 | 550 | 28.5 | 540 | 26.1 | 318 | 16.8 |

今後の見通し

当社グループは『仕事をラクに。オモシロく。』というビジョンのもと、『次のいつもの働き方へ。』をミッションに掲げ、ビジネスを展開しております。

国内における外部環境は、「労働力の減少」、「新しい働き方の定着」、「生成AI等の新技術の登場」等、大きく変化している環境において、組織メンバー間のコミュニケーション円滑化及び情報共有における課題が浮き彫りとなってきております。

今後も生産性向上や業務効率化など、「業務のデジタル化」に資するクラウドサービスへの需要は、継続・加速するものと考えております。

当社グループはオフィスワーカーに対して「新しい働き方」を支援するクラウド製品群を有しております

中期経営計画におきましては、オフィスワーカーに関する社会課題を生成AI等のテクノロジーで解決していく「組織改革支援企業」を目指すために、以下の3つのテーマを重要課題として中期経営計画2年目である2026年度も継続的に取り組んでまいります。

①既存SaaSプロダクトの継続的な成長

当社は企業向けグループウェア製品「rakumo」、人材管理・採用支援ソリューションサービス「aloop」、社内SNS型日報アプリ「gamba!」、IR動画配信サービス「SmartVision IR」、M&Aにより当期獲得したWebサイトCMS「STARTRECMS」及び人材紹介会社向けアライアンスサービス「AGENT SHARE」等のSaaSプロダクトを有しております。

継続的な成長戦略の主要な課題は、「新規顧客の獲得」、「プロダクトの複線化」、「製品魅力度の向上」であると認識しており、各課題に対する取り組みを行っております。

まず、「新規顧客の獲得」については、販売パートナー向けプログラムの改定による代理店販売プロセスの強化・改善(注力代理店の選定と戦略の策定等)、「rakumo for Microsoft365」によるMicrosoft365市場へのアプローチの本格化、好調な自治体をターゲットとした販促施策の強化等により、ユニークユーザー数の増加(新規販売先の増加含む)に繋げてまいります。

次に、「プロダクトの複線化」については、共同開発・販売パートナーであるAvePoint Japan社と協働でのプロダクト創出プログラムの実施、ベトナム子会社でのアジャイルなプロダクト開発等により、開発スピードを大きく向上させ、適時な市場へのプロダクト投入に繋げてまいります。

最後に、「製品魅力度の向上」については、生成AI(AIアシスタント機能「rakumoエージェント」等)等のテクノロジーを活用した新機能の追加による技術領域の拡張、プラットフォームパートナー(Google社、セールスフォース社)及びAvePoint Japan社とのリレーション及び技術連携の強化、継続的な製品の強化・改善、サポート体制のさらなる充実・改善等により、お客様満足度の向上に繋げ、契約継続率の維持・向上に尽力してまいります。

②新領域でのプロダクト展開

新領域(HRテックなど)における知見や実績を有する企業との業務提携による成長、M&Aによる新規プロダクトの獲得、新プロダクト(パソナ社と連携した「aloop」、スタートレ社「STARTRE CMS」、エージェントシェア社「AGENT SHARE」等)の拡販により、サービス領域を拡張してまいります。

③M&Aの加速

外部パートナーと連携したソーシングプロセスの強化、M&A仲介企業のネットワーク拡大、デューデリジェンス・買収・PMI(買収後の統合プロセス)等の一連のM&Aプロセスを迅速に実行可能な専門人材チーム体制の強化(外部パートナー含む)により、企業価値を高められる優良な案件を適時適切に検討してまいります。

また、gamba社、スタートレ社(3月1日付で株式会社DEGINAに社名変更予定)、エージェントシェア社及び今後の投資先に対する継続的なPMIの実施により、各社製品のクロスセル(複数製品販売)、プロダクトの改善による製品力強化等のシナジーの創出に努めてまいります。

上述の各種施策の実行により、中期経営計画(25年度~27年度)で掲げる各目標の達成に向けて尽力してまいります。

上記に記載した将来に関する記述は、当社グループが現在入手している情報及び合理的であると判断する一定の情報の前提に基づいた見通しであり、リスクや不確実性を含んでおります。

実際の業績等は今後の様々な不確定要素により変動する可能性があります。

rakumo株式会社「2025年12期決算短信〔日本基準〕(連結)」より

rakumoの将来性

キャッシュフロー

資産

流動比率

流動比率 = 流動資産 ÷ 流動負債 x 100

「2,013,889 / 1,101,213 * 100 = 182.9%」

流動比率は「182.9%」