ソースネクスト(4344)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、ソースネクストは継続的に成長していくのかを分析していきます

市場は東証プライム

有価証券報告書

概況

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2021 | 12,851 | -25.6 | 1.4 |

| 2022 | 10,307 | -19.8 | -25.77 |

| 2023 | 10,347 | 0.39 | -17.00 |

| 2024 | 11,334 | 9.54 | -16.01 |

| 2025 | 11,455 | 1.07 | -28.65 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2026年3月24日の終値「125円」

また発行済株式総数は「139,115,100」

そうすると

「125 x 139,115,100 = 17,389,387,500」

時価総額は「約173億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2025年の売上高)/(2021年の売上高)で出された数値に√を2度

「11,455 / 12,851 = 0.89」

「0.89」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「-2.83%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「173億」に対して売上高「114億」

つまり

株価売上高倍率は「1.52倍」

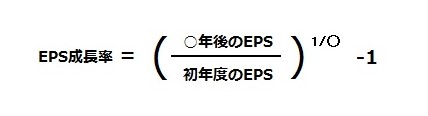

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 / 1株当たり当期純利益

ということでPERは「125 / -28.65 = 計測不可能」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「計測不可能」

。。。

つまり

PEGレシオは「計測不可能」

銘柄選定まとめ

| 項目 | 値 |

|---|---|

| 時価総額 | 173億 |

| 年平均成長率 | -2.83% |

| 株価売上高倍率 | 1.52倍 |

| PEGレシオ | – |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2026年の連結業績予想

非開示

今後の見通し

2026年12月期の連結業績予想につきましては、当社を取り巻く事業環境が大きく変化していることに加え、新規事業及び既存事業の成長施策の進捗やその収益への影響について、現時点では合理的な算定を行うことが困難であります。

そのため、2026年12月期につきましては、連結業績予想を非開示とさせていただきます。

株式会社アピリッツ「2025年12月期決算短信〔日本基準〕(連結)」より

ソースネクストの将来性

キャッシュフロー

資産

流動比率

流動比率 = 流動資産 ÷ 流動負債 x 100

「10,302,820 / 5,922,576 * 100 = 173.9%」

流動比率は「173.9%」