i-plug(4177)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、i-plugは継続的に成長していくのかを分析していきます

市場は東証グロース

有価証券報告書

概況

連結

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2019 | 1,348 | – | 21.17 |

| 2020 | 1,598 | 18.5 | -11.64 |

| 2021 | 2,151 | 34.6 | 66.63 |

| 2021 | 3,041 | 41.38 | 65.11 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2023年2月27日の終値「1,114円」を使用

また発行済株式総数は「3,920,750」

そうすると

「1,114 x 3,920,750 = 4,367,715,500」

時価総額は「約43億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2022年の売上高)/(2019年の売上高)で出された数値に√を2度

「3,041 / 1,348 = 2.26」

「2.26」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「22.5%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「43億」に対して売上高「30億」

つまり

株価売上高倍率は「1.44倍」

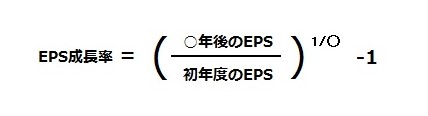

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 x 1株当たり当期純利益

ということで、「1,114 / 65.11 = 17.11」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「0.454」つまり「45.4%」

。。。

つまり

PEGレシオは「0.38」

まとめ

| 項目 | 値 |

|---|---|

| 時価総額 | 43億 |

| 年平均成長率 | 22.5% |

| 株価売上高倍率 | 1.44倍 |

| PEGレシオ | 0.38 |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2023年3月期の連結業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 通期 | 4,366 | 43.5 | -98.52 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益(百万円) | 前年比(%) | 経常利益(百万円) | 前年比(%) | 当期純利益(百万円) | 前年比(%) |

|---|---|---|---|---|---|---|

| 通期 | -293 | – | -299 | – | -384 | – |

今後の見通し

今般の新型コロナウイルス感染症の拡大やウクライナ情勢等の影響で日本経済だけでなく世界経済の先行き不透明感が高まる一方で、当社グループが事業を展開する日本国内における新卒採用市場におきましては、2023年卒業予定者の大卒求人倍率が1.58倍と前年0.08ポイント上昇し、企業の新卒採用意欲は回復傾向にあります。

また、就職内定率は4月1日時点で38.1%(+10.0ポイント)、進路確定率も22.1%(+5.9ポイント)と前年に比べ高い水準となっており(出典:(株)リクルート 就職みらい研究所「就職白書2022」)、企業の採用競争のさらなる加熱化、選考活動の早期化が伺えます。

依然としてターゲット層の学生の募集に課題を感じている企業は多く、加えて、5日間以上などと期間を定めたインターンシップを通じて企業が得た学生の評価を採用選考でも利用できるようルールを見直す考えを政府が示しており、さらに需要が高まることが見込まれます。

コロナ禍における就職活動も3年目となり、部分的に対面での選考も再開されておりますが、学生にとってはオンラインでのインターンシップや選考が就職活動の中心となってきております。

企業は、このような就職活動スタイルの変化への適応が求められており、従来型の大量に集めて絞り込むといった対面重視の選考の見直しが進み、オンラインの活用やそれに伴う募集時点で絞り込み、1対1のコミュニケーションを重視した選考への移行が進んでおります。

このような環境のなか、当社グループの主力サービスである新卒ダイレクトリクルーティングサービス「OfferBox」においては、2026年卒業予定者において同サービスを通じて2万人の採用決定を目指して積極的な先

行投資を行い、競争優位性を高めてまいります。学生の利用については、これまで同様に全方位での学生登録かつアクティブな学生数の増加に取り組むことで多様な企業の採用課題に対応できるようにしてまいります。

次に企業の利用についても、これまで同様に企業の利用を促進し採用決定に導くカスタマーサクセスの取り組みを強化することによって、採用成功率や成功報酬型から早期定額型への転換率、早期定額型の継続率の向上を実現し、より強固な顧客基盤の形成を図ります。

これらの取り組みに加え、学生プロフィール情報や企業情報において、それぞれの魅力がより伝わる情報が掲載できる機能開発や、就職ナビや新卒紹介、合同説明会等のイベント・セミナーを通じた出会いの機会を同サービス上でも可能とする機能開発を行うことによって、企業と学生との出会いの機会を質と量の両面で改善し、オファー送信数の増加、オファー承認率の改善、そしてオファー承認件数の増加を図ります。

また、これらの新たな取り組みによって得られる学生や企業の意志の込もった行動データを活用し、マッチング効率のさらなる向上にも取り組み、新卒ダイレクトリクルーティング市場におけるシェアを高めます。

また、連結子会社の株式会社イー・ファルコンが提供する適性検査「eF-1G」につきましては、顧客への提供価値のさらなる向上につながるプロダクト開発とサービスオペレーションの効率化を実現するとともに、営業マーケティング機能のさらなる強化に取り組んでまいります。

さらに、新たな連結子会社として4月1日に株式会社paceboxを設立し、若手向け転職プラットフォーム「PaceBox」のサービス提供を開始します。

同サービスは、OfferBoxが培ってきたナレッジに、求職者と企業の可能性を引き出すプロのアドバイザーによるサポートや成功報酬型×低価格×定着保証という料金形態など既存の転職サービスでは提供できていない価値を付与したこれまでにないダイレクトリクルーティングサービスとなっております。

先行投資を行い、同サービスの垂直立ち上げを実現しサービスを拡大させることにより、若手層(25-34歳)における転職市場の課題解決を目指してまいります。

これらを踏まえた翌連結会計年度(2023年3月期)の連結業績見通しにつきましては、売上高4,366,000千円(前年同期比43.5%増)、営業損失△293,000千円(前年同期は営業利益367,336千円)、経常損失△299,000千円(前年同期は経常利益370,639 千円)、親会社株主に帰属する当期純損失△384,000千円(前年同期は親会社株主に帰属する当期純利益253,795千円)を予想しております。

なお、上記の業績予想は本資料の発表日現在において入手可能な情報に基づき作成したものであり、実際の業績は、今後様々な要因によって予想数値と異なる結果となる可能性があります。

株式会社i-plug「2022年3月期決算短信 日本基準 連結」より