アピリッツ(4174)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、アピリッツは継続的に成長していくのかを分析していきます

市場は東証スタンダード

有価証券報告書

連結

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2022 | 4,795 | – | 28.37 |

| 2023 | 7,323 | 52.72 | 52.22 |

| 2024 | 8,427 | 15.08 | 94.32 |

| 2025 | 9,008 | 6.89 | 11.20 |

| 2026 | 9,955 | 10.51 | -115.33 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2026年3月18日の終値で「641円」

また発行済株式総数は「4,196,562」

そうすると

「641 x 4,196,562 = 2,689,996,242」

時価総額は「約26億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2026年の売上高)/(2022年の売上高)で出された数値に√を2度

「9,955 / 4,795 = 2.08」

「2.08」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「20.04%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「26億」に対して売上高「99億」

つまり

株価売上高倍率は「0.27倍」

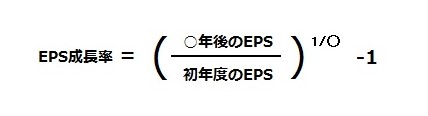

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 x 1株当たり当期純利益

ということで、「641 / -115.33 = 計測不可能」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「〇年後のEPSの方が下がっている」ので計測できない

。。。

つまり

PEGレシオは「計測不可能」

銘柄選定まとめ

現在のアピリッツのステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 26億 |

| 年平均成長率 | 20.04% |

| 株価売上高倍率 | 0.27倍 |

| PEGレシオ | – |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2026年の連結業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 第2四半期(累計) | 4,864 | -5.7 | -31.37 |

| 通期 | 10,843 | 8.9 | 28.28 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益 (百万円) | 前年比 (%) | 経常利益 (百万円) | 前年比 (%) | 当期純利益 (百万円) | 前年比 (%) |

|---|---|---|---|---|---|---|

| 第2四半期 (累計) | -167 | – | -194 | – | -126 | – |

| 通期 | 228 | – | 174 | – | 114 | – |

今後の見通し

当社グループは、長期ビジョン「アピリッツVISION2030」を掲げ、人と事業が継続して成長できる環境作りを行ってまいります。

具体的には組織における横串のコミュニティを活性化し、相互理解や助け合い文化の促進を行う「共創・共学」、学びの継続ができる環境構築によりデジタル人材の育成を行う「人材育成」、学びを継続することによる「生産力向上」の3つの要素により実現できるものと考えており、最終的に多くのサービス開発をとおして、社会に多数のデジタル人材を輩出することで「豊かな社会」の実現を目指してまいります。

翌連結会計年度においては、当連結会計年度の業績課題を真摯に受け止め、収益基盤の抜本的な再構築と事業モデルの高度化を最優先課題とし、以下の重点施策を強力に推進してまいります。

(Webソリューション事業)管理体制の高度化と高付加価値化への転換

プロジェクト管理におけるガバナンスを強化し、収益性の安定化を図ります。具体的には、過去の事例に基づく「受注選別基準」を厳格化し、入口段階での技術審査を徹底することで不採算要因を排除します。

また、PMO機能(案件進捗MTG)による進捗・コストのリアルタイム可視化を推進し、現場依存からの脱却と予兆段階での組織的フォローを徹底します。

あわせて、HCD(人間中心設計)学部や品質マネジメント学部の設立、AI活用の標準化といった教育組織を編成し、上流のアーキテクト能力を向上させることで、より高単価・高付加価値な案件へのシフトを推進してまいります。

(デジタル人材育成派遣事業)事業モデルの刷新と稼働率の早期回復

当第4四半期連結会計期間に発生した大口プロジェクトの終了により一時的に待機となったエンジニアについては、既にグループ内プロジェクトおよび既存顧客への再配置を順次進めており、翌連結会計年度第1四半期より稼働数は段階的に回復する見込みです。今後の戦略としては、従来の派遣モデルから受託モデルへの事業シフトを推進します。

具体的には、本セグメントの一部で行っていたWeb開発機能をWebソリューションセグメントへ集約・統

合することで、グループ内の開発リソースを最適化し、大型・高度案件への対応力を強化いたします。

あわせて、Webソリューション事業と連携した育成スキームにより、社内で高付加価値人材を継続的に輩出する体制を構築します。また、専門チームによるAI教育(リスキリング)を実施し、AIを使いこなす高度人材を早期に育成することで、生産性向上による教育コストの早期回収と、収益性の抜本的な改善を図ってまいります。

(推しカルチャー&ゲーム事業)運営力強化と持続的な収益基盤の構築

既存タイトルの運営コスト最適化を継続しつつ、移管・受託案件の獲得に向けた営業プロセスを仕組み化し、安定的な収益源を確保いたします。また、自社IPや「推し活」領域における新規サービスの開発に挑戦し、持続的な成長基盤を構築してまいります。

(M&A戦略)非連続な成長に向けた投資の推進

自律的な成長に加え、機動的なM&Aを成長戦略の重要な柱として位置付けております。当社グループの既存事業との高いシナジーが見込める開発会社や、先端技術領域に強みを持つ企業、および優良な顧客基盤を有する企業を対象に、積極的な検討を継続いたします。

これにより、技術ポートフォリオの拡充とデジタル人材の確保を加速させ、グループ全体の企業価値最大化を図ってまいります。

(翌連結会計年度の連結業績見通し及び配当方針)

これらの施策を推進することで、翌連結会計年度の連結業績は、売上高10,843百万円(前期比8.9%増)、営業利益228百万円、親会社株主に帰属する当期純利益114百万円と、黒字転換を見込んでおります。配当につきましては、安定配当の維持および中長期的な株主還元方針を堅持し、経営改善への強い意志を示すべく、当連結会計年度から1円増配の年間29円(中間14.5円、期末14.5円)を予定しております。

(個別業績予想の開示省略について)

当社グループは、グループ一体となった経営管理を推進しており、投資判断における情報の重要性は連結業績に集約されていると考えております。投資家の皆様に対する情報提供の適正化を図る観点から、翌連結会計年度より個別の業績予想の開示を省略し、連結業績予想に一本化することといたしました。

この結果、翌連結会計年度の連結業績の見通しにつきましては、売上高10,843百万円、営業利益228百万円、経常利益174百万円、親会社株主に帰属する当期純利益114百万円と、黒字転換を見込んでおります。

なお、上記の業績予想は本資料の発表日現在において入手可能な情報に基づき作成したものであり、実際の業績は、今後様々な要因によって予想数値と異なる結果となる可能性があります。今後の業況変化等により、業績予想の修正が必要になった場合は、速やかにお知らせいたします。

株式会社アピリッツ「2026年1月期決算短信〔日本基準〕(連結)」より

アピリッツの将来性

キャッシュフロー

資産

流動比率

流動比率 = 流動資産 ÷ 流動負債 x 100

「4,479,922 / 2,867,792 * 100 = 156.2%」

流動比率は「156.2%」