ワークマン(7564)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、ワークマンは継続的に成長していくのかを分析していきます

市場は東証JASDAQ-S

有価証券報告書

概況

提出会社

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2017 | 74,291 | – | 87.51 |

| 2018 | 79,703 | 7.28 | 96.12 |

| 2019 | 93,039 | 16.73 | 120.2 |

| 2020 | 122,044 | 31.18 | 163.82 |

| 2021 | 146,653 | 20.16 | 208.8 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

ワークマンは2021年5月10日付で2021年3月期の決算短信を出していますが時間が経っているので2022年1月20日の終値「5,090円」を使用

またその時の発行済株式総数は「81,846,816」

そうすると

「5,090 x 81,846,816 = 416,600,293,440」

時価総額は「約4166億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2021年の売上高)/(2017年の売上高)で出された数値に√を2度

「146,653 / 74,291 = 1.97」

「1.97」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「18.47%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「4166億」に対して売上高「1466億」

つまり

株価売上高倍率は「2.84倍」

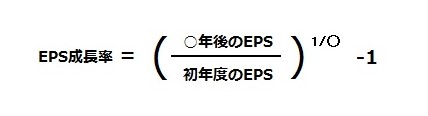

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 / 1株当たり当期純利益

ということでPERは「5,090 / 208.8 = 24.38」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「0.242」つまり「24.2%」

。。。

つまり

PEGレシオは「1.00」

銘柄選定まとめ

現在のワークマンのステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 4166億 |

| 年平均成長率 | 18.47% |

| 株価売上高倍率 | 2.84倍 |

| PEGレシオ | 1.00 |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2021年3月期 決算短信

2022年3月期の業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 通期 | 156,174 | 6.5 | 222.46 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益(百万円) | 前年比(%) | 経常利益(百万円) | 前年比(%) | 当期純利益(百万円) | 前年比(%) |

|---|---|---|---|---|---|---|

| 通期 | 26,673 | 7.8 | 27,200 | 7.0 | 18,155 | 6.5 |

今後の見通し

世界経済は新型コロナの影響による減速から回復する見通しとなっておりますが、ワクチンの普及や成長持続への景気対策など難しい局面であり、不透明感は今後も続くと思われます。

国内市場においては、新しい生活様式に伴う「三密」回避の消費行動が強くなり、アウトドア需要の高まりが継続すると想定しております。

このような環境の中で当社は、商品政策では、アンバサダーとの製品開発で新機能・新カテゴリーに挑戦し多様性を高め、より一層の客層拡大に取り組んでまいります。

一方、プロ向け製品の再構築として、ウエアからシューズに至るまで機能とデザイン、価格で競合他社との差別化を鮮明にしたPB商品の開発を強化、プロ顧客の囲い込みとシェア拡大を図ってまいります。

また、生産管理体制の強化や季節に応じて売場展開を変える「4シーズン制」を推進、在庫の最適化を図るサプライチェーン・マネジメントの高度化も進めてまいります。

販売政策では、イベントやメディア露出などのPRとマーチャンダイジングを連動させ、販促効果の最大化に取り組むほか、EC販売では、Click&Collect通販サイトの利便性向上で店舗への送客を高め、ネットとリアル店舗の融合を進めてまいります。

また、#ワークマン女子は運営方法の確立で出店拡大を図り、ロードサイド店舗のフランチャイズ・ストア化にも取り組んでまいります。

物流政策では、伊勢崎流通センターの拡張と西日本流通センター開設に向けたプロジェクトを推進し、加盟店への安定供給と物流コストの抑制を図ってまいります。

出店政策では、#ワークマン女子のロードサイド出店で展開を加速、合わせてワークマンプラスは新規出店やS&B(スクラップ&ビルド)、既存店改装で展開を拡大してまいります。

また、販売力に合わせた店舗フォーマットを確立し、ロードサイド35店舗、インショップ6店舗、合計41店舗を新規出店、S&B13店舗、既存店改装62店舗、閉店2店舗を計画、全都道府県下に合計945店舗(うち、ワークマンプラス377店舗、#ワークマン女子13店舗)のネットワークを展開してまいります。

ワークマン株式会社「2021年3月期決算短信 日本基準 非連結」より

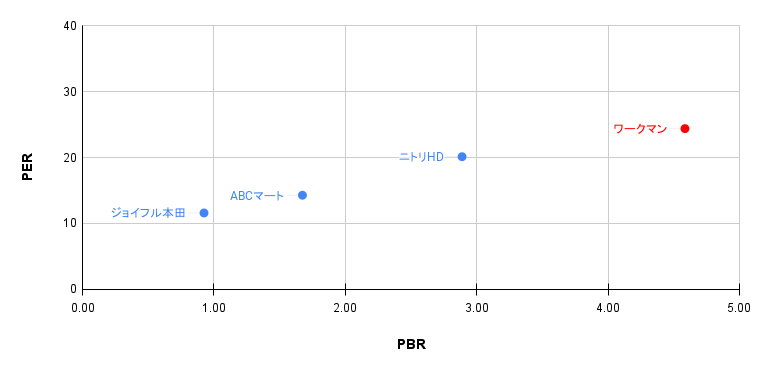

「PER vs PBR」2次元グラフ

2022年1月20日の「終値」を参考にしています

| 銘柄 | 株価 | 1株当たり純利益 | 1株当たり純資産 | PER | PBR |

|---|---|---|---|---|---|

| ワークマン | 5,090 | 208.8 | 1,110.08 | 24.38 | 4.59 |

| ABCマート | 5,240 | 366.95 | 3,130.62 | 14.28 | 1.67 |

| ニトリHD | 16,440 | 817.01 | 5,691.11 | 20.12 | 2.89 |

| ジョイフル本田 | 1,504 | 129.72 | 1,626.74 | 11.59 | 0.92 |

チャート推移

安値「4,800円」

高値「5,530円」