弁護士ドットコム(6027)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、弁護士ドットコムは継続的に成長していくのかを分析していきます

市場は東証マザーズ

有価証券報告書

概況

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2017 | 1,657 | – | 11.35 |

| 2018 | 2,318 | 39.9 | 14.64 |

| 2019 | 3,132 | 35.1 | 15.02 |

| 2020 | 4,132 | 31.9 | 11.70 |

| 2021 | 5,318 | 28.7 | 2.90 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2021年3月期の決算短信が提出されたのが2021年5月13日なのでその時の終値「8,820円」

またその時の発行済株式総数は「22,263,000」

そうすると

「8,820 x 22,263,000 = 196,359,660,000」

時価総額は「約1963億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2021年の売上高)/(2017年の売上高)で出された数値に√を2度

「5,318 / 1,657 = 3.21」

「3.21」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「33.9%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「1963億」に対して売上高「53.1億」

つまり

株価売上高倍率は「36.97倍」

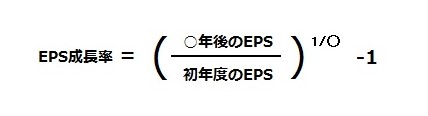

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 / 1株当たり当期純利益

ということでPERは「8,820 / 2.9 = 3,041」

EPS成長率の計算式は以下の通り

この計算式に当てはめると初年度のEPS成長率が「-0.186」なので「-18.6%」

。。。

つまり

PEGレシオは「EPS成長率がマイナスなので計測不可能」

銘柄選定まとめ

現在の弁護士ドットコムのステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 1963億 |

| 年平均成長率 | 33.9% |

| 株価売上高倍率 | 36.97倍 |

| PEGレシオ | – |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2021年12月期の業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 通期 | 7,000 | 31.6 | – |

今後の見通し

a)全体の見通し

当社は“専門家をもっと身近に”を経営理念として、法律相談ポータルサイト「弁護士ドットコム」および税務相談ポータルサイト「税理士ドットコム」を通じた、インターネットメディア事業を運営してまいりました。次期につきましては、弁護士マーケティング支援サービス、有料会員サービス、税理士マーケティング支援サービスにおいては、ユーザーに向けた有益なコンテンツの提供やユーザビリティの向上、および「弁護士ドットコムニュース」の記事配信による認知度向上、ならびに広告その他サービスにおいては、クラウドサイン事業の拡大を通じて、引き続き業容の拡大に努めてまいります。

以上に基づき、2022年3月期通期業績見通しについては、売上高7,000百万円(前事業年度比31.6%増)、市場環境の急速な変化に対応した機動的な投資判断が必要との観点から、営業利益は黒字を継続しつつ、営業利益以下の各利益の具体的な金額予想は開示しない方針とさせて頂きます。

(b)売上高について

弁護士マーケティング支援サービスの売上高は、前期末時点の有料会員登録弁護士数を基準として、月毎の新規有料会員登録弁護士数の目標値を加算し、前期実績の退会率を元に算出した月毎の有料会員登録弁護士の退会数を減算することで、月毎の課金対象の有料会員登録弁護士数を算出し、これに前期実績を基準に算出した平均顧客単価を乗じることで決定しております。有料会員サービスの売上高は、前期末時点の有料会員数を基準として、前期実績の退会率を元に算出した月毎の有料会員の退会数を減算し、前期実績を基準に算出した「弁護士ドットコム」の月間サイト訪問者数に会員化率を乗じて算出した月毎の新規有料会員数を加算することで、月毎の課金対象の有料会員数を算出し、これに有料会員サービスの月額料金である300円(税抜)を乗じることで決定しております。

税理士マーケティング支援サービスおよび広告その他サービスの売上高は、マーケティング活動や営業活動による顧客数および顧客単価の増加を、前期実績を基準として予測・算出し、決定しております。

(c)営業利益について

売上原価および販売費及び一般管理費は、ユーザーに向けた有益なコンテンツの提供やユーザビリティの向上、「弁護士ドットコムニュース」の記事配信、弁護士マーケティング支援サービスの有料会員登録弁護士数の増加、有料会員サービスの有料会員数の増加、広告その他サービスの新規事業のさらなる事業拡大に伴い、人材採用を積極的に実施す

るため、人件費の増加を見込んでおります。人件費は、既存人員の人件費を基準として、新規採用人員の人件費を加算し、前期実績を基準に算出した昇給率を乗じた半期に一度の昇給額を加算することで決定しております。

人件費以外の費用は、前期実績に基づいて業容拡大に伴い増加する費用を算出し、これに広告その他サービスの新規事業の認知度向上およびさらなる事業拡大に伴う広告宣伝費等の投資額を加算することで、決定しております。

2022年3月期においては、黒字を継続しつつ、市況環境の急速な変化に対応した機動的な投資判断が必要との観点から、具体的な金額の予想は非開示としています。

(d)経常利益について

経常利益は、営業利益を基準として、前期実績に基づいて算出した営業外収益を加算し、前期実績に基づいて算出した営業外費用を減算することで、決定しておりますが、営業利益の具体的な金額の予想を開示していないため、経常利益においても非開示としています。(e)当期純利益について

特別利益および特別損失は、現時点で把握することが困難であるため、計上しておりません。当期純利益は、税引前当期純利益を基準として、当期に適用される税率を用いて法人税、住民税及び事業税を算出し、これを税引前当期純利益から減算し、前期実績を基準に算出した法人税等調整額を減算することで決定しておりますが、税引前当期純利益の具体的な金額の予想を開示していないため、当期純利益においても非開示としています。

(f)新型コロナウイルス感染症拡大に伴うリスクについて

新型コロナウイルス感染症の拡大に伴い、当社は、在宅勤務により事業継続をしており、事業活動においても、弁護士マーケティング支援サービスの対面営業の自粛、広告その他サービスの企業の法務部門向け有料セミナー・カンファレンスの開催自粛をする等、安全に配慮した形で運営しております。これにより売上高が低下する懸念はあるものの、現時点において当社全体の業績に与える影響は限定的であると考えており、把握している影響については2022年3月期通期業績見通しに反映しております。

今後、さらに深刻化、長期化する等、状況が悪化した場合には、現在把握していないリスクが新たに生じることにより、当社の業績や財務状況に影響を及ぼす可能性があります。

※本資料における予想につきましては、当社が現時点で入手可能な情報に基づき判断したものであります。予想に内在するさまざまな不確定要因や今後の事業運営における内外の状況変化等により、実際の業績と異なる場合がありますので、ご承知置きください。

弁護士ドットコム株式会社「2021年3期決算短信〔日本基準〕(非連結)」より

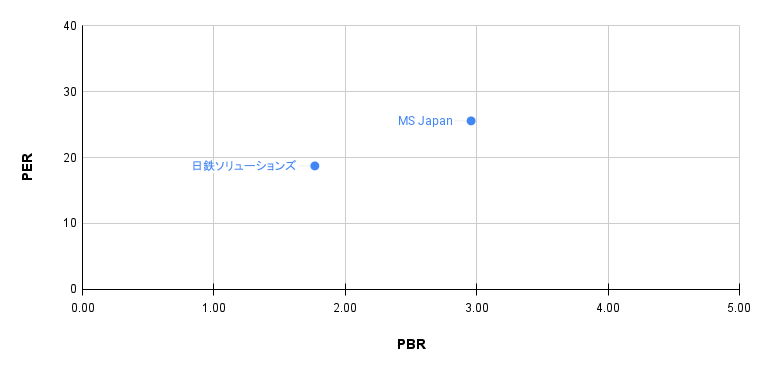

「PER vs PBR」2次元グラフ

2021年7月20日の「終値」を参考にしています

| 銘柄 | 株価 | 1株当たり純利益 | 1株当たり純資産 | PER | PBR |

|---|---|---|---|---|---|

| 弁護士ドットコム | 9,000 | 2.9 | 98.6 | 3103.45 | 91.28 |

| FRONTEO | 1,203 | 9.33 | 114.23 | 128.94 | 10.53 |

| MS Japan | 1,108 | 43.37 | 374.65 | 25.55 | 2.96 |

| 日鉄ソリューションズ | 3,475 | 185.6 | 1,965.32 | 18.72 | 1.77 |

チャート推移

安値「7,990円」

高値「13,290円」