キャリアリンク(6070)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、キャリアリンクは継続的に成長していくのかを分析していきます

市場は東証プライム

有価証券報告書

概況

連結会社

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2018 | 16,774 | – | 33.16 |

| 2019 | 18,624 | 11.03 | 13.96 |

| 2020 | 21,103 | 13.31 | 42.98 |

| 2021 | 30,276 | 43.47 | 171.95 |

| 2022 | 43,100 | 42.36 | 263.89 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

キャリアリンクは2022年5月13日付で2022年3月期の決算短信を出していますが時間が経っているので2022年6月8日の終値「1,905円」を使用

またその時の発行済株式総数は「12,583,400」

そうすると

「1,905 x 12,583,400 = 23,971,377,000」

時価総額は「約239億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2022年の売上高)/(2018年の売上高)で出された数値に√を2度

「43,100 / 16,774 = 2.57」

「2.57」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「26.6%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「239億」に対して売上高「431億」

つまり

株価売上高倍率は「0.56倍」

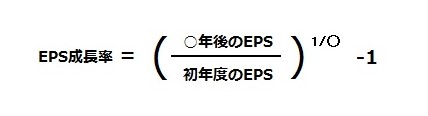

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 / 1株当たり当期純利益

ということでPERは「1,905 / 263.89 = 7.22」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「0.679」つまり「67.9%」

。。。

つまり

PEGレシオは「0.11」

銘柄選定まとめ

現在のキャリアリンクのステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 239億 |

| 年平均成長率 | 26.6% |

| 株価売上高倍率 | 0.56倍 |

| PEGレシオ | 0.11 |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2022年3月期 決算短信

2023年3月期の業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 第2四半期(累計) | 22,736 | 40.0 | 93.41 |

| 通期 | 50,019 | – | 268.73 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益(百万円) | 前年比(%) | 経常利益(百万円) | 前年比(%) | 当期純利益(百万円) | 前年比(%) |

|---|---|---|---|---|---|---|

| 第2四半期(累計) | 1,639 | 16.5 | 1,638 | 15.2 | 1,103 | 15.4 |

| 通期 | 4,642 | – | 4,640 | – | 3,173 | – |

今後の見通し

当社は、当連結会計年度に、2月決算から3月決算に決算期の変更を行ったことにより、当連結会計年度は2021年3月1日から2022年3月31日までの13ヵ月決算でしたが、次期連結会計年度より12ヵ月決算となります。

今後の見通しにつきましては、新型コロナウイルスの感染症の影響やロシアによるウクライナ侵攻の長期化等により、先行き不透明な状況が続くものと思われますが、当期における新型コロナウイルス感染症等の当社での影響を踏まえますと、次期連結会計年度の見通しにつきましては、業績に対して大きな影響はないと予想しています。

次期連結会計年度の売上高につきましては、引き続き、事務系人材サービス事業は自治体案件を中心とした新規BPO案件の受注活動を積極的に展開していることやCRM関連事業部門の受注が回復し、一般事務事業部門の受注量が堅調に推移しているなどのことから13ヵ月決算である当連結会計年度実績を上回る見通しです。

また、製造系人材サービス事業は、今後、原油等の資源価格の高騰等の影響が考えられますが、営業拠点の増設等により受注量が増加している状況であり、また、営業系人材サービス事業も新規取引先からの受注ができていることなどから、製造系人材サービス事業及び営業系人材サービス事業とも、事務系人材サービス事業と同様に13ヵ月決算である当連結会計年度の売上高実績を上回る見通しであります。

なお、引き続き、自治体及び大手BPO事業者等からの受注活動を積極的に展開することから、売上高の増加に伴いスタッフ募集費や中核人材の採用等が増加する見込みですが、利益面では13ヵ月決算である当連結会計年度実績を上回る見通しであります。

これらの結果、次期連結会計年度の見通しは売上高50,019,000千円(当期比6,918,442千円増)、営業利益4,642,000千円(当期比218,155千円増)、経常利益4,640,000千円(当期比198,889千円増)、親会社株主に帰属す

キャリアリンク株式会社「2022年3月期決算短信 日本基準 連結」より

る当期純利益3,173,000千円(当期比58,011千円増)と予想しております。

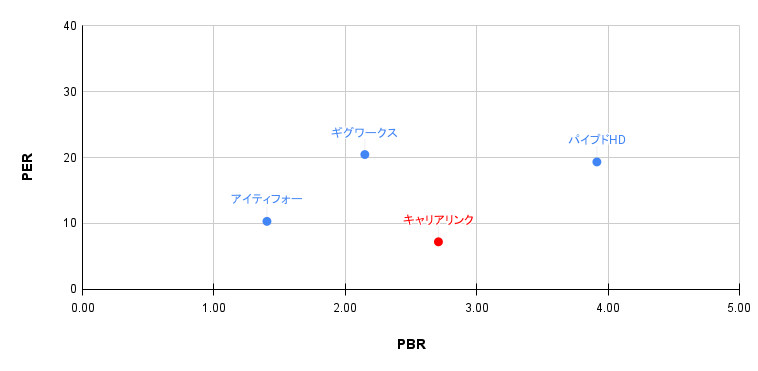

「PER vs PBR」2次元グラフ

2022年6月8日の「終値」を参考にしています

| 銘柄 | 株価 | 1株当たり純利益 | 1株当たり純資産 | PER | PBR |

|---|---|---|---|---|---|

| キャリアリンク | 1,905 | 263.89 | 703.27 | 7.22 | 2.71 |

| パイプドHD | 2,720 | 140.72 | 694.78 | 19.33 | 3.91 |

| アイティフォー | 793 | 76.84 | 565.0 | 10.32 | 1.40 |

| ギグワークス | 439 | 21.47 | 204.32 | 20.45 | 2.15 |

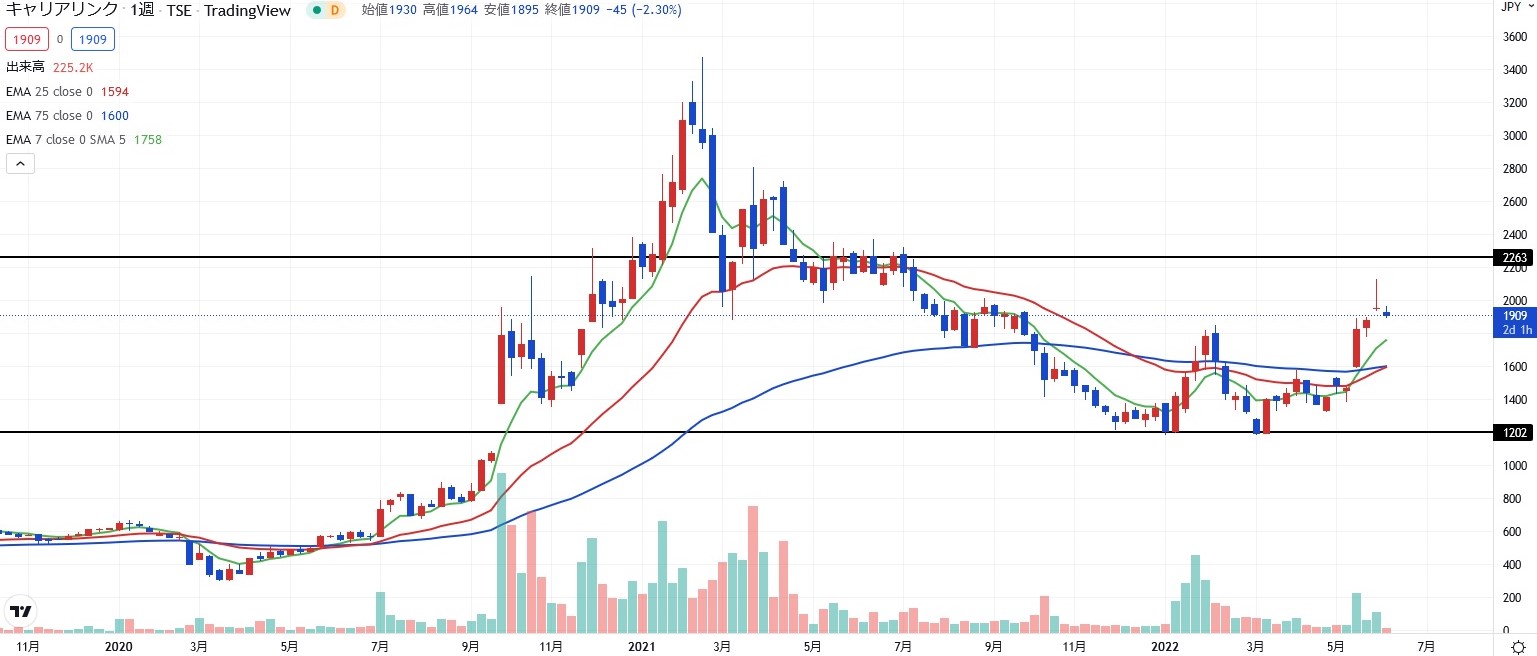

チャート推移

安値「1,182円」

高値「2,132円」