ゲオHD(2681)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、ゲオHDは継続的に成長していくのかを分析していきます

市場は東証プライム

有価証券報告書

連結

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2018 | 299,262 | – | 137.96 |

| 2019 | 292,560 | -2.24 | 229.62 |

| 2020 | 305,057 | 4.27 | 89.18 |

| 2021 | 328,358 | 7.64 | -17.75 |

| 2022 | 334,788 | 1.96 | 141.15 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2022年6月1日の終値で「1,251円」

また発行済株式総数は「42,405,985」

そうすると

「1,251 x 42,405,985 = 53,049,887,235」

時価総額は「約530億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2022年の売上高)/(2018年の売上高)で出された数値に√を2度

「334,788 / 299,262 = 1.12」

「1.12」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「2.87%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「530億」に対して売上高「2,992億」

つまり

株価売上高倍率は「0.16倍」

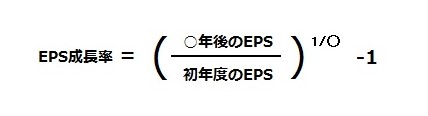

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 x 1株当たり当期純利益

ということで、「1,251 / 141.15 = 8.86」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「0.0057」つまり「0.57%」

。。。

つまり

PEGレシオは「15.46」

銘柄選定まとめ

現在のゲオHDのステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 530億 |

| 年平均成長率 | 2.87% |

| 株価売上高倍率 | 0.16倍 |

| PEGレシオ | 15.46 |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2023年の連結業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 通期 | 350,000 | 4.5 | 89.61 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益(百万円) | 前年比(%) | 経常利益(百万円) | 前年比(%) | 当期純利益(百万円) | 前年比(%) |

|---|---|---|---|---|---|---|

| 通期 | 7,000 | -14.4 | 7,600 | -21.3 | 3,800 | -36.5 |

今後の見通し

当社グループを取り巻く事業環境は、循環型社会形成が志向される中で成長を続けるリユース市場と祖業であり過去の主力事業でありました映像・音楽ソフトのレンタルの市場縮小傾向の継続というなかにあります。

2023年3月期の見通しにつきましては、新型コロナウイルス感染症の感染拡大による影響が徐々に弱まることを想定しており、上期においては一定程度が継続することを想定しております。

また、資源価格の高騰からの物価上昇、人件費、水道光熱費等のコストアップ要因の影響も懸念されるものであります。

2nd STREETを主力業態とするリユース店舗では、外出自粛ムードの緩和による外出機会の増加により想定されるリユース衣料の売上回復と2023年3月期末までに800店舗体制を構築するための出店を継続いたしますことにより売上の増加を見込んでおり、引き続き店舗オペレーションの改善にも取り組んでまいります。

また、当連結会計年度に売上を大きく伸ばしました高級時計を中心としたリユースラグジュアリー商品の海外卸売りにつきましては、海外リユースラグジュアリー商品市況の高騰が落ち着くことを想定しており、リユース系リユース商材における海外卸売りの売上比率は減少する見込みであります。

GEOで取り扱いますリユースの主力商材であるゲームソフトについては、小売店の介在の無いダウンロード販売の増加が徐々に進むことが想定されますが、パッケージゲームソフトとして流通することによりリユース市場での資産価値となっていることからゲームソフトの新品販売とともに底堅く推移することを見込んでおります。

また新品の高価格化が進む中で中古スマートフォン・タブレット端末への需要は増大傾向にあるものと想定しております。

新品商材の見通しといたしましては、半導体不足等の要因による一部ゲーム機本体の供給不足は、徐々に沈静化することを想定しており、ゲーム周辺機器・AVアクセサリー・スマートフォンアクセサリー等の販売強化を進めてまいります。

レンタルにつきましては、配信サービスの普及もあり、レンタル市場の縮小に伴い売上高の減少傾向は継続いたしますことを想定しておりますが、当社の売上シェア上昇は継続しており、さらなる店舗オペレーションの効率化により、利益貢献を続けることができることを見込んでおります。

またレンタル市場の縮小に対応したGEOの売場改編、新規フォーマットとしてオフプライスストアLuckRackの出店を進め、成長の続くEC販売、デジタルコンテンツ事業の認知向上を図りながら長期的な成長基盤の整備を進めます。

以上のことから、2023年3月期の連結業績予想に関しましては、売上高350,000百万円(前年同期比4.5%増)、営業利益7,000百万円(前年同期比14.4%減)、経常利益7,600百万円(前年同期比21.3%減)、親会社株主に帰属する当期純利益3,800百万円(前年同期比36.5%減)を見込んでおります。

株式会社ゲオHD「2022年3月期決算短信〔日本基準〕(連結)」より

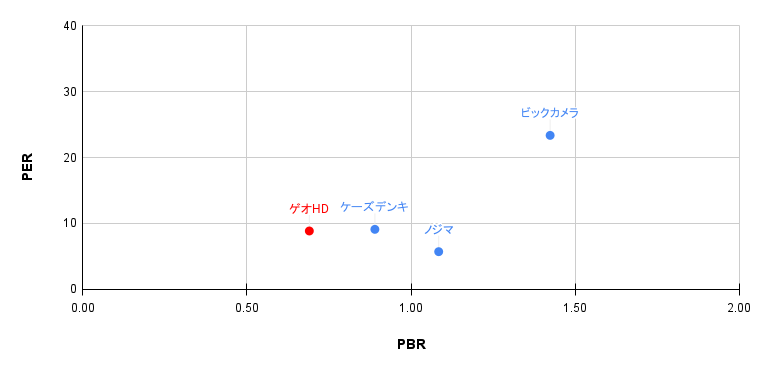

「PER vs PBR」2次元グラフ

2022年6月1日の「終値」を参考にしています

| 銘柄 | 株価 | 1株当たり純利益 | 1株当たり純資産 | PER | PBR |

|---|---|---|---|---|---|

| ゲオHD | 1,251 | 141.15 | 1,811.83 | 8.86 | 0.69 |

| ノジマ | 2,994 | 522.89 | 2,761.22 | 5.73 | 1.08 |

| ケーズデンキ | 1,291 | 141.7 | 1,450.49 | 9.11 | 0.89 |

| ビックカメラ | 1,163 | 49.80 | 816.94 | 23.35 | 1.42 |

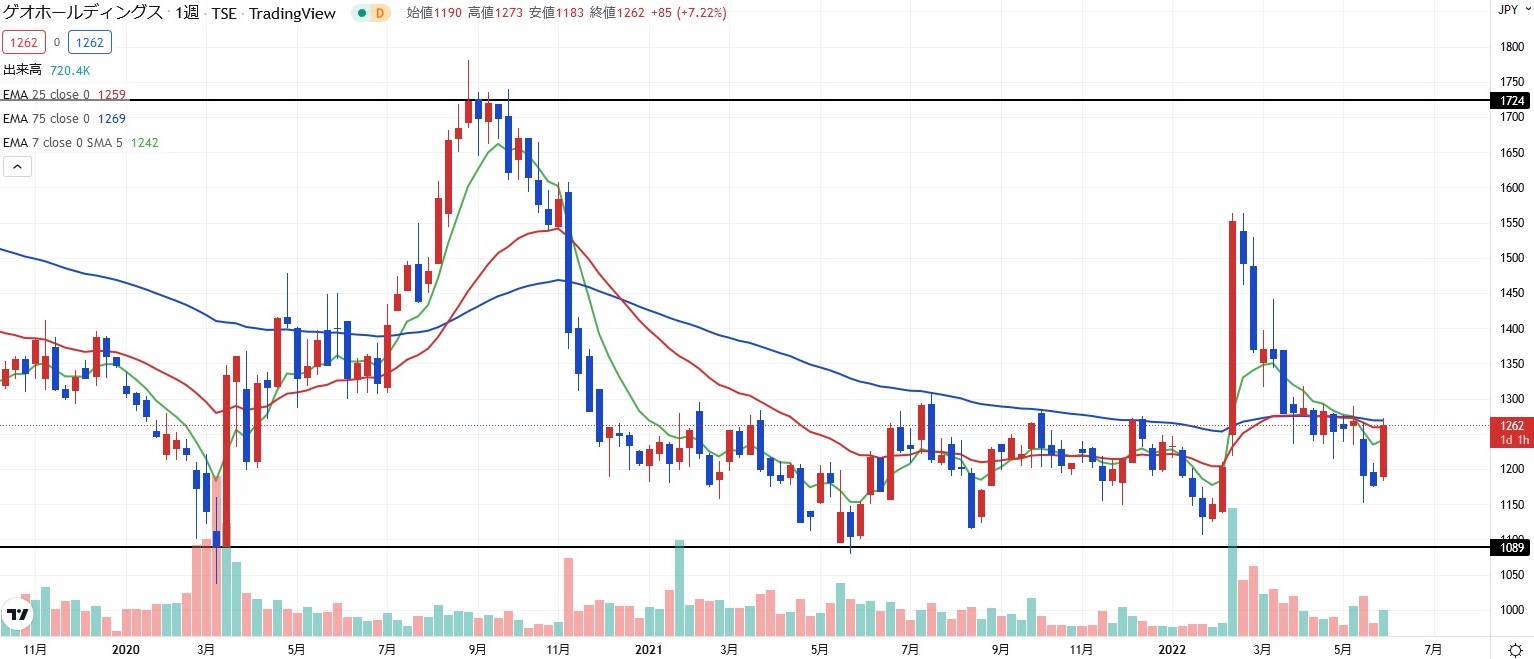

チャート推移

安値「1,106円」

高値「1,564円」