コプロHD(7059)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、コプロHDは継続的に成長していくのかを分析していきます

市場は東証プライム

有価証券報告書

連結

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2020 | 13,122 | 21.29 | 115.08 |

| 2021 | 14,836 | 13.06 | 106.74 |

| 2022 | 15,589 | 5.1 | 102.12 |

| 2023 | 18,791 | 20.54 | 93.09 |

| 2024 | 24,098 | 28.24 | 77.68 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2024年5月14日の終値「1,630円」を使用

またその時の発行済株式総数は「20,000,000」

そうすると

「1,630 x 20,000,000 = 32,600,000,000」

時価総額は「約326億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2024年の売上高)/(2020年の売上高)で出された数値に√を2度

「24,098 / 13,122 = 1.84」

「1.84」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「16.4%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「326億」に対して売上高「240億」

つまり

株価売上高倍率は「1.35倍」

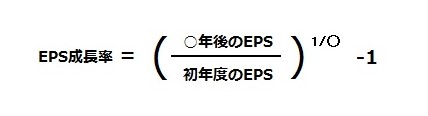

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 / 1株当たり当期純利益

ということでPERは「1,630 / 77.68 = 20.98」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「マイナスになるので計測不能」

。。。

つまり

PEGレシオは「–」

銘柄選定まとめ

| 項目 | 値 |

|---|---|

| 時価総額 | 326億 |

| 年平均成長率 | 16.4% |

| 株価売上高倍率 | 1.35倍 |

| PEGレシオ | – |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2025年3月期の連結業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 第2四半期(累計) | 13,948 | 25.2 | 35.37 |

| 通期 | 30,000 | 24.5 | 91.97 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益 (百万円) | 前年比 (%) | 経常利益 (百万円) | 前年比 (%) | 当期純利益 (百万円) | 前年比 (%) |

|---|---|---|---|---|---|---|

| 第2四半期(累計) | 1,032 | 40.0 | 1,046 | 29.0 | 675 | 32.3 |

| 通期 | 2,700 | 26.1 | 2,714 | 22.7 | 1,755 | 19.9 |

今後の見通し

今後の見通しにつきましては、当社グループの主要顧客先である建設業界においては、都市開発プロジェクト関連工事や、既存インフラ老朽化に伴う再整備、半導体工場の新設など、引き続き堅調な建設需要が見込まれております。

また、他業界に比べて顕著な高齢化と若手不足の構造的な問題に加え、「働き方改革を推進するための関係法律の整備に関する法律」により改正された労働基準法により、2024年4月より残業時間の上限に罰則規定が設けられており、今までは1名の人材で完結していた業務が細分化されるなど、人材不足が一層深刻となり、企業における派遣人材の活用は今後も加速していくと予測しております。

このような状況の中、当社グループは、2023年3月期から2027年3月期を最終年度とした中期経営計画「コプロ・グループ Build the Future 2027」を策定し、持続的な成長、中長期的な企業価値の向上に取り組んでおります。当社グループのパーパス(存在意義)「最高の「働き方」と最高の「働き手」を。」のもと、本中期経営計画期間においては、エンジニア一人ひとりのキャリアアップと、それを応援する幅広いサービスや仕組みを具備した「エンジニア応援プラットフォーム」の構築を軸に、建設・機械設計・SES事業の拡大、組織能力の強化、組織の活性化を図る各種施策や制度設計を計画的に進めております。

2025年3月期は、コアサービスである建設技術者派遣において、営業及び採用プロセスの精度向上を進め、特に当社の強みである自社採用の更なる強化により、派遣元企業として求められる本質的サービスとして、顧客企業への人財供給力を高めてまいります。また、採用を強化している業界未経験人財の定着を促すため、定着率の向上に向けた施策を講じてまいります。

機械設計開発技術者派遣・請負、SESにつきましても、成長投資を継続することにより、技術者数の拡大を見込んでおります。また、2024年2月に開設した半導体技術者研修センター「セミコンテクノラボ」を皮切りに、新たな

事業分野として半導体技術者派遣への進出を図ってまいります。

これらの取組みにより、2025年3月期末の連結技術者数は5,168人と5千人を突破する見通しであり、前期末比31.5%増を見込んでおります。これらの前提を踏まえ、2025年3月期の連結業績予想につきましては、売上高30,000百万円(前年同期比24.5%増)、営業利益2,700百万円(同26.1%増)、経常利益2,714百万円(同22.7%増)、親会社株主に帰属する当期純利益1,755百万円(同19.9%増)となる見通しです。

なお、本資料に記載されている業績見通し等の将来に関する記述は、当社が入手している情報及び合理的であると判断する一定の前提に基づいており、その達成を当社として約束する趣旨のものではありません。また、実際の業績等は様々な要因により大きく異なる可能性があります。

株式会社コプロ・ホールディングス「2024年3期決算短信〔日本基準〕(連結)」より