トビラシステムズ(4441)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、トビラシステムズは継続的に成長していくのかを分析していきます

市場は東証プライム

有価証券報告書

概況

提出会社

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2018 | 842 | – | 15.92 |

| 2019 | 981 | 16.5 | 25.53 |

| 2020 | 1,234 | 25.8 | 31.3 |

| 2021 | 1,424 | 15.4 | 37.25 |

| 2022 | 1,681 | 18.05 | 30.68 |

| 2023 | 2,061 | 22.61 | 49.09 |

※当社は、2018年1月26日付で株式1株につき50株、2019年1月16日付で株式1株につき100株の分割を行っております。

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2023年12月8日の終値「940円」を使用

またその時の発行済株式総数は「10,629,600」

そうすると

「940 x 10,629,600 = 9,991,824,000」

時価総額は「約99億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2023年の売上高)/(2019年の売上高)で出された数値に√を2度

「2,061 / 981 = 2.1」

「2.1」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「20%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「99億」に対して売上高「20億」

つまり

株価売上高倍率は「4.85倍」

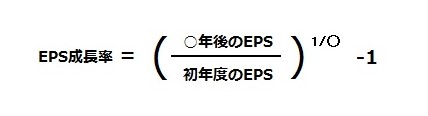

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 / 1株当たり当期純利益

ということでPERは「940 / 49.09 = 19.15」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「0.177」つまり「17.7%」

。。。

つまり

PEGレシオは「1.08」

銘柄選定まとめ

| 項目 | 値 |

|---|---|

| 時価総額 | 99億 |

| 年平均成長率 | 20% |

| 株価売上高倍率 | 4.85倍 |

| PEGレシオ | 1.08 |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2023年10月期 決算短信

2024年10月期の業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 第2四半期(累計) | 1,154 | 14.3 | 23.21 |

| 通期 | 2,350 | 14.0 | 47.96 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益(百万円) | 前年比(%) | 経常利益(百万円) | 前年比(%) | 当期純利益(百万円) | 前年比(%) |

|---|---|---|---|---|---|---|

| 第2四半期(累計) | 366 | 2.4 | 366 | 2.6 | 242 | 2.6 |

| 通期 | 755 | 10.6 | 754 | 11.0 | 500 | -3.4 |

今後の見通し

当社は、社会問題の1つである特殊詐欺の対策に有効な製品・サービスとして、独自のノウハウで収集した迷惑電話番号、迷惑URLリスト等を活用し、サービス利用者にとって未知の迷惑電話番号や迷惑SMSであっても自動的にフィルタされるサービスの展開や広告コンテンツをブロックするアプリの提供を行う「迷惑情報フィルタ」事業を基幹事業としております。

「迷惑情報フィルタ」事業の成長戦略としては、迷惑情報データベースをより充実化させることによる価値の向上、そして迷惑情報データベースを多面的に展開していくことと考えております。迷惑情報データベースの充実化とは、主にはデータベースに保有する情報の種類や量を増加させることによります。

それを行うことで、より多様な市場に対してアプローチすることが可能となります。

「迷惑情報フィルタ」事業から得られる当社の主たる収益は、通信キャリアが提供するスマートフォン等のオプションパック契約から得られるサービス料の積上げであり、サービス利用者数が増加するほど収益が増えるストック型が主要を占めております。

今後も、サービス利用者数のさらなる増加ための施策を行うほか、通信キャリア以外とのアライアンス等により積極的に新たな市場へのアプローチを検討してまいります。

また、アライアンスパートナーを通じ、固定電話等に付帯する機器端末の販売や、ケーブルプラス電話のオプションサービスとしてネットワーク上で迷惑電話の着信を自動遮断するサービスの提供等を行っており、サービス料を得ております。

さらに、NTT東日本及びNTT西日本の代理店・特約店を通じ、ビジネスフォン向けフィルタサービス「トビラフォンBiz」端末の販売やサービス料を得ております。

一方で、迷惑情報フィルタ事業強化のための研究開発、ビジネスフォン向けフィルタサービス「トビラフォン Cloud」等の機能拡充や販売力強化のため施策を行う計画です。

さらに、中長期的な企業価値の向上に向けた投資として、アライアンスパートナーと連携した技術力の強化や共同での販売促進、ユーザーニーズを把握し、随時当社製品をアップデートしていくための開発等への投資を見込んでおります。

以上を踏まえ、2024年10月期の業績予想は、売上高2,350,000千円(前期比14.0%増)、営業利益755,000千円(前期比10.6%増)、経常利益754,000千円(前期比11.0%増)、当期純利益500,000千円(前期比3.4%減)を見込んでおります。トビラシステムズ株式会社「2023年10月期決算短信 日本基準 非連結」より

なお、上記の業績予想は、現時点において入手可能な情報に基づき作成しており、実際の業績は、今後様々な要

因によって予想数値と異なる場合があります。