カラダノート(4014)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、カラダノートは継続的に成長していくのかを分析していきます

市場は東証グロース

有価証券報告書

概況

提出会社

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2017 | 306 | – | 12.08 |

| 2018 | 479 | 56.54 | 12.85 |

| 2019 | 637 | 32.99 | 12.65 |

| 2020 | 732 | 14.91 | 16.73 |

| 2021 | 1,002 | 36.89 | 23.47 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

カラダノートは2021年9月10日付で2021年7月期の決算短信を出していますが時間が経っているので2022年2月9日の終値「1,228円」を使用

またその時の発行済株式総数は「6,237,400」

そうすると

「1,228 x 6,237,400 = 7,659,527,200」

時価総額は「約76億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2021年の売上高)/(2017年の売上高)で出された数値に√を2度

「1,002 / 306 = 3.27」

「3.27」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「34.47%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「76億」に対して売上高「10億」

つまり

株価売上高倍率は「7.64倍」

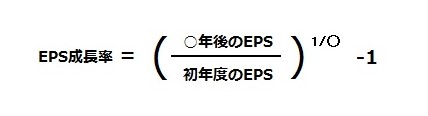

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 / 1株当たり当期純利益

ということでPERは「1,228 / 23.47 = 52.32」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「0.18」つまり「18%」

。。。

つまり

PEGレシオは「2.9」

銘柄選定まとめ

現在のカラダノートのステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 76億 |

| 年平均成長率 | 34.47% |

| 株価売上高倍率 | 7.64倍 |

| PEGレシオ | 2.9 |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2021年7月期 決算短信

2022年7月期の業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 通期 | 1,400 | 39.7 | 28.21 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益(百万円) | 前年比(%) | 経常利益(百万円) | 前年比(%) | 当期純利益(百万円) | 前年比(%) |

|---|---|---|---|---|---|---|

| 通期 | 280 | 25.4 | 280 | 34.5 | 176 | 26.6 |

今後の見通し

当社は、「家族の健康を支え 笑顔をふやす」というコーポレートビジョンのもと、日本の社会課題である「少子高齢化」に対して、家族の繋がりを起点にテクノロジーやファミリーデータの有効活用による課題解決を目指し、ライフイベントに応じたファミリーデータプラットフォーム事業を展開しております

また、ファミリーデータプラットフォーム事業として現在、対象者別に大きく3つに分類しております。

一つ目は、企業様向けにファミリーデータを利活用したマーケティング支援を行う「データベースマーケティング」。

二つ目は、ユーザーの家族生活環境の効率化支援を行う目的として、モバイル等での記録ツールの提供並びに、生活インフラの改善に向けた自社サービスの提供を行う「家族サポート」。

三つ目は、「データベースマーケティング」および「家族サポート」で培った知識・ノウハウを活用し、大企業向けにマーケティング支援等を行う「DX推進」の3つに分類し、サービス運営をしております。

主な事業内容としては、当社のアプリ等を通じて、子供との暮らしにあると嬉しいプレゼントがもらえるキャンペーンにお申し込み頂き、会員登録して頂いたユーザーのパーソナルデータをクライアント企業に提供することにより収益を得ております。

当社が属しているヘルスケア市場は、精神的な健康を支援するウェルネス市場(想定市場規模:約15兆円)、健康管理・予防を支援する狭義のヘルスケア市場(想定市場規模:約31兆円)、公的医療・介護等のシックケア市場(想定市場規模:約41兆円)の3つに分類されます。

日本国においては、少子高齢化という大きな社会課題もあり、今後はシックケア市場からより入り口に近い、ウェルネス市場および狭義のヘルスケア市場へ官民ともに資金の流入が加速するものと捉えております。

当社の提供しているサービスである、妊娠、育児層ママ向けのライフサポートにまつわるプロモーション支援サービスに関しては、保険、食材宅配、幼児教育、住宅、宅配水などの複数の商材を提供しており、現時点では保険が売上の過半数を占めております。

また、住宅や宅配水といった新規領域でのクライアント企業の獲得が順調に推移しております。

引き続き、主力事業であるデータベースマーケティングでの新規クライアント企業の開拓を継続し、事業の安定的な成長を実現するため、保険並びに宅配水領域に関しては、自社サービスへの誘導を強め、フロー型収益からストック型収益への切り替えを進めてまいります。

このような状況のもと、2022年7月期の業績予想については、売上高 1,400 百万円(前期比39.7%増)、営業利益280百万円(前期比25.4%増)、経常利益280百万円(前期比34.5%増)、当期純利益176百万円(前期比26.6%増)となる見込みであります。

株式会社カラダノート「2021年7月期決算短信 日本基準 非連結」より

カラダノートの将来性

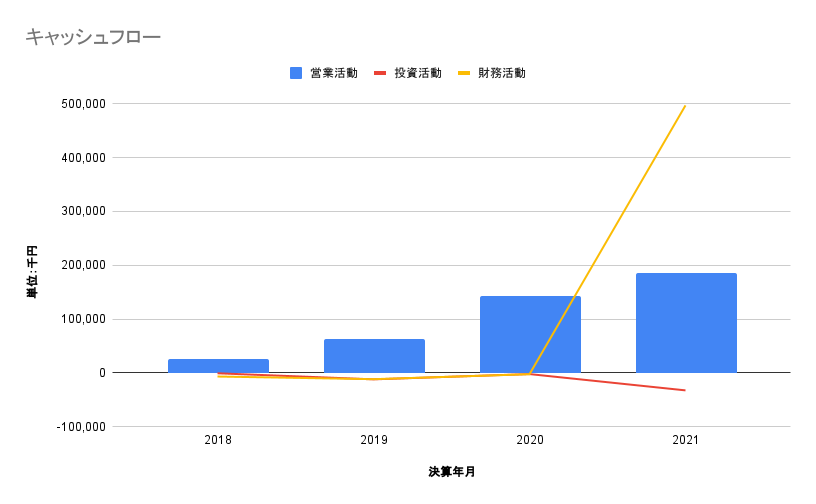

キャッシュフロー

単位:千円

| 決算年月 | 営業活動 | 投資活動 | 財務活動 |

|---|---|---|---|

| 2018年7月 | 26,539 | -576 | -6,612 |

| 2019年7月 | 62,519 | -11,863 | -11,550 |

| 2020年月 | 143,757 | -2,059 | -2,300 |

| 2021年7月 | 185,225 | -32,336 | 497,064 |

従業員数

| 決算年月 | 従業員数 | 前年比 |

|---|---|---|

| 2017年7月 | 16 | – |

| 2018年7月 | 24 | 8 |

| 2019年7月 | 27 | 3 |

| 2020年7月 | 30 | 3 |

| 2021年7月 | 40 | 10 |

資産

単位:千円

| 決算年月 | 純資産 | 総資産 | 自己資本比率 |

|---|---|---|---|

| 2017年7月 | 106,815 | 192,818 | 55.4 |

| 2018年7月 | 172,149 | 234,436 | 73.3 |

| 2019年7月 | 235,401 | 307,406 | 76.6 |

| 2020年7月 | 316,751 | 438,436 | 72.2 |

| 2021年7月 | 967,853 | 1,137,816 | 85.1 |

時間

中期経営計画はなし

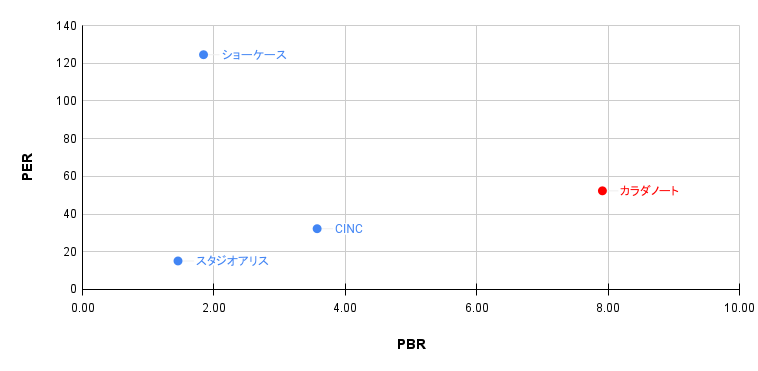

「PER vs PBR」2次元グラフ

2022年2月9日の「終値」を参考にしています

| 銘柄 | 株価 | 1株当たり純利益 | 1株当たり純資産 | PER | PBR |

|---|---|---|---|---|---|

| カラダノート | 1,228 | 23.47 | 155.17 | 52.32 | 7.91 |

| ショーケース | 467 | 3.75 | 253.56 | 124.53 | 1.84 |

| CINC | 1,389 | 43.1 | 388.98 | 32.23 | 3.57 |

| スタジオアリス | 2,166 | 143.31 | 1,490.73 | 15.11 | 1.45 |

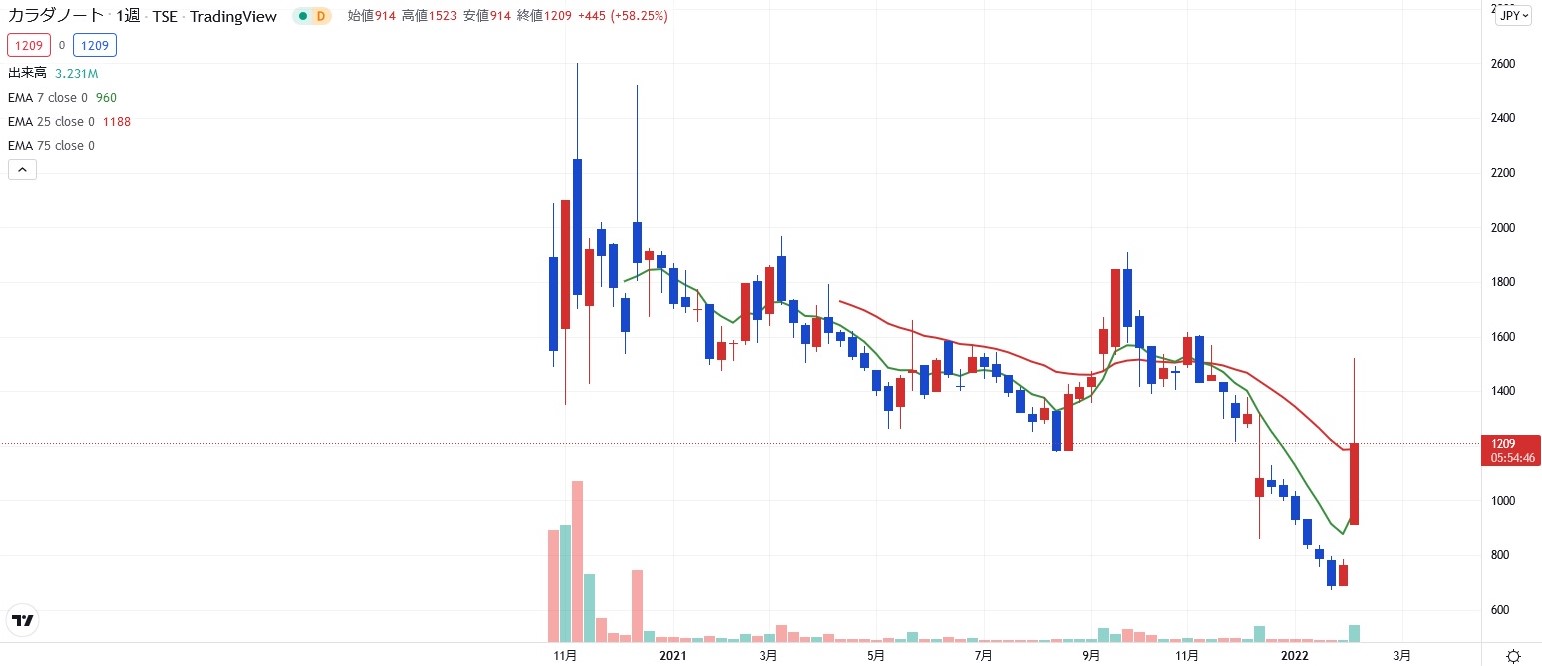

チャート推移

安値「674円」

高値「1,523円」