メドレー(4480)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、メドレーは継続的に成長していくのかを分析していきます

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2020/02/pictogram-presentation01.png” type=”l”]

市場は東証マザーズ

[/voice]

事業内容

[aside type=”boader”]

- 人材プラットフォーム事業

- 医療プラットフォーム事業

[/aside]

ビジネスモデル

人材プラットフォーム事業

[box class=”glay_box” title=”主なサービス”]

[/box]

医療プラットフォーム事業

[box class=”glay_box” title=”主なサービス”]

- クラウド診療支援システム「CLINICS」(クリニクス)

- オンライン診療・服薬指導アプリ CLINICS

- かかりつけ薬局支援システムPharms(ファームス)

- 介護のほんね

[/box]

有価証券報告書

概況

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2016 | 729 | – | -19.41 |

| 2017 | 1,712 | 134.8 | 1.41 |

| 2018 | 2,933 | 71.3 | -5.88 |

| 2019 | 4,685 | 59.7 | -14.87 |

| 2020 | 6,717 | 43.4 | 16.09 |

銘柄選定

時価総額

[aside type=”boader”]

時価総額 = 株価 x 発行済み株式総数

[/aside]

2021年6月14日の終値「4,855円」

またその時の発行済株式総数は「30,889,100」

そうすると

「4,855 x 30,889,100 = 149,966,580,500」

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2020/02/pictogram-presentation01.png” type=”l”]

時価総額は「約1499億」

[/voice]

売上高成長率(年平均成長率)

[aside type=”boader”]

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

[/aside]

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

[aside]

(2020年の売上高)/(2016年の売上高)で出された数値に√を2度

[/aside]

「6,717 / 729 = 9.21」

「9.21」に√を2度あてて出た数値に「-1」をして%を出すと

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2020/02/pictogram-presentation01.png” type=”l”]

年平均成長率は「74.2%」

[/voice]

株価売上高倍率(PSR)

[aside type=”boader”]

PSR(株価売上高倍率) = 時価総額 / 売上高

[/aside]

時価総額「1499億」に対して売上高「67億」

つまり

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2020/02/pictogram-presentation01.png” type=”l”]

株価売上高倍率は「22.4倍」

[/voice]

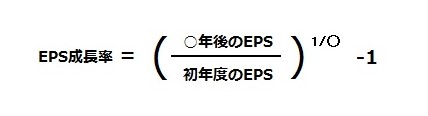

PEGレシオ

[aside type=”boader”]

PEGレシオ = PER / EPS成長率

[/aside]

[aside]

PER = 株価 / 1株当たり当期純利益

[/aside]

ということでPERは「4,855 / 16.09 = 301.7」

EPS成長率の計算式は以下の通り

この計算式に当てはめると初年度のEPSがマイナスなので計算できません

。。。

つまり

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2020/02/pictogram-presentation01.png” type=”l”]

PEFレシオは「計測不可能」

[/voice]

銘柄選定まとめ

現在のメドレーのステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 1499億 |

| 年平均成長率 | 74.2% |

| 株価売上高倍率 | 22.4倍 |

| PEGレシオ | – |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2021年12月期の「連結」業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 通期 | 10,000 ~ 10,500 | 46.4 ~ 53.7 | 0.32 ~ 15.22 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益(百万円) | 前年比(%) | 経常利益(百万円) | 前年比(%) | 当期純利益(百万円) | 前年比(%) |

|---|---|---|---|---|---|---|

| 通期 | 50 ~ 590 | -87.3 ~ 49 | 10 ~ 550 | -97.6 ~ 30.1 | 10 ~ 470 | -97.8 ~ 10.3 |

今後の見通し

当社グループは、顧客への提供価値、すなわち当社グループの売上高の最大化が長期フリーキャッシュ・フローの最大化ひいては企業価値向上につながると考え、売上高を重要な経営指標と位置づけて各経営課題に取り組んでおります。

具体的には、売上高を「顧客事業所数」×「ARPU(注1)」と捉え、高い売上高成長率の継続に向けて顧客ストック型の事業を中心とした事業展開を行うとともに、「顧客数の最大化」と、「ARPUの継続改善のためのプロダクトラインナップ強化」に取り組んでまいります。

これらを達成するために、継続的な顧客獲得に加え、当社グループの顧客によるサービス利用率の向上や、サービスの機能拡張のために必要な成長投資を可能な限り行っていく方針であります。

このような状況を踏まえ、当社グループでは長期フリーキャッシュ・フローの源泉である売上高に加えて、フリーキャッシュ・フローに近い利益指標であるEBITDAを重要視しており、株主・投資家の皆様に対して当該二つの指標に関する情報提供を積極的に行ってまいります。

利益指標のなかにはEBITDAの他に、営業利益、経常利益及び親会社株主に帰属する当期純利益もございますが、M&Aを実施した場合等、上記の成長投資の推進にあたっては会計基準の影響を大きく受ける場合があるため、当社グループでは当該影響を除外した実質的な収益力を測る利益指標としてEBITDAを重視しております。

また、当社グループは、成長投資の規律として、全社のEBITDAの黒字を確保する範囲で投資を行うことを掲げております。

新規事業やM&Aによるグループ企業の成長事業等、事業の成長フェーズによってEBITDAの水準が異なりますが、個別事業毎に黒字化時期を設定した上で、全社のEBITDAの黒字を確保する範囲での投資を積極的に実行し、長期フリーキャッシュ・フローの最大化を目指しております。

2021年12月期の当社グループの売上高につきましても、当社グループの事業の成長性等に一定の不確定要素が含まれることを踏まえ、株主・投資家の皆様に対してより透明性の高い情報提供を行う観点から、前連結会計年度と同様、レンジ方式による通期業績予想開示を採用することといたしました。

なお、2021年1月の緊急事態宣言の再発出による影響は、現時点では前回の2020年4月と比して軽微な状況であり、本業績予想では、その影響度合いを鑑みて策定しております。

利益につきましては、売上高の通期業績予想においてレンジ方式を採用していること、組織強化の一貫として計画している全社的な人材の採用における不確定要素により、採用費及び人件費が上振れまたは下振れする可能性があること、並びに今後の中長期的な成長に向けた投資額が外部環境等により変動する可能性があること等を踏まえ、EBITDA及びその他の利益についてもレンジ方式による通期業績予想開示とさせていただきます。

なお、EBITDAとその他の利益との乖離については、減価償却費、のれん償却費及び株式報酬費用によるものであります。

以上の結果、2021年12月期通期連結業績の見通しは下記の通りとなっております。

なお、未確定な新規事業及びM&A、各種規制緩和の影響は考慮しておりません。

2021年12月期通期連結業績の見通し

売上高: 10,000百万円〜10,500百万円

EBITDA: 460百万円〜1,000百万円

営業利益: 50百万円〜590百万円

経常利益: 10百万円〜550百万円

親会社株主に帰属する当期純利益: 10百万円〜470百万円株式会社メドレー(4480)2020年12月期決算短信5上記に記載した将来に関する記述は、当社グループが現在入手している情報及び合理的であると判断する一定の情報の前提に基づいた見通しであり、リスクや不確実性を含んでおります。

実際の業績等は今後の様々な不確定要素により変動する可能性があります。

当社グループにおいてはレンジ予想をしていることから、期中において新たな予想を社内において算出した場合には業績予想の開示基準に該当し業績予想の修正の開示を行う可能性が高い点にご留意ください。

また、詳細につきましては決算説明資料もご確認ください。

(注)1.ARPU(AverageRevenuePerUser)とは、当社グループの顧客事業所当たりの売上額を指します。

株式会社メドレー「2020年12月期決算短信〔日本基準〕(連結)」より

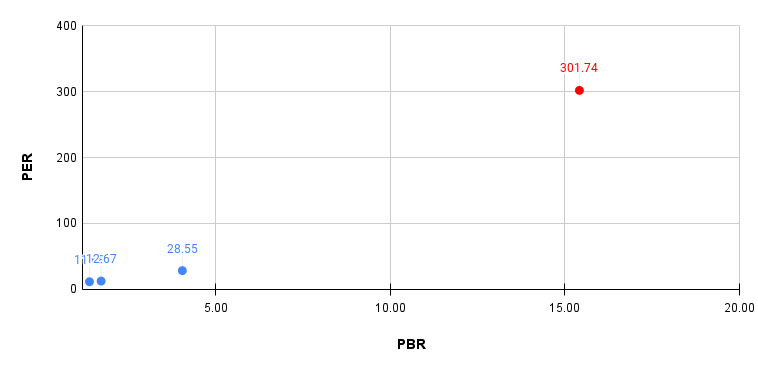

「PER vs PBR」2次元グラフ

2021年6月14日の「終値」を参考にしています

| 銘柄 | 株価 | 1株当たり純利益 | 1株当たり純資産 | PER | PBR |

|---|---|---|---|---|---|

| メドレー | 4,855 | 16.09 | 314.91 | 301.74 | 15.42 |

| 日本電信電話 | 2,898 | 248.15 | 2,087.98 | 11.68 | 1.39 |

| KDDI | 3,601 | 284.16 | 2,091.82 | 12.67 | 1.72 |

| 大塚商会 | 5,920 | 207.33 | 1,462.8 | 28.55 | 4.05 |

チャート推移

安値「4,625円」

高値「6,150円」

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2022/01/pictogram-cool01.png” type=”l”]

マネックス証券のアプリ「フェルシー」ならスマホで簡単に口座開設や取引ができます

[/voice]

[aside type=”boader”]合わせて読みたい

[kanren postid=583]

[/aside]