スクロール(8005)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、スクロールは継続的に成長していくのかを分析していきます

市場は東証1部

有価証券報告書

概況

連結会社

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2017 | 58,864 | – | 19.81 |

| 2018 | 62,207 | 5.68 | -30.41 |

| 2019 | 71,153 | 14.38 | 18.47 |

| 2020 | 72,634 | 2.08 | 20.46 |

| 2021 | 85,195 | 17.29 | 149.65 |

※自己株式数には「信託型従業員持株インセンティブ・プラン」導入において設定した、野村信託銀行株式会社(スクロール従業員持株会専用信託口)保有の当社株式を含めておりますが、2020年4月をもちまして信託口は保有する当社株式をすべて売却しております

※第77期の従業員数の大幅な増加は、新たに7社を連結子会社としたことによるものであります。第78期の従業員数の大幅な増加は、通販事業及びソリューション事業の事業強化に向けての人材確保並びに新たに3社

を連結子会社としたことによるものであります

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2021年3月期の決算短信が提出されたのが2021年5月7日ですが時間が経っているので2022年1月6日の終値「831円」

またその時の発行済株式総数は「34,873,050」

そうすると

「831 x 34,873,050 = 28,979,504,550」

時価総額は「約289億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2021年の売上高)/(2017年の売上高)で出された数値に√を2度

「85,195 / 58,864 = 1.45」

「1.45」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「9.73%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「289億」に対して売上高「851億」

つまり

株価売上高倍率は「0.34倍」

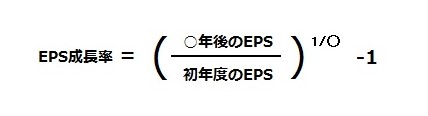

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 / 1株当たり当期純利益

ということでPERは「831 / 149.65 = 5.55」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「0.657」つまり「65.7%」

。。。

つまり

PEGレシオは「0.08」

銘柄選定まとめ

現在のスクロールのステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 289億 |

| 年平均成長率 | 9.73% |

| 株価売上高倍率 | 0.34倍 |

| PEGレシオ | 0.08 |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2021年3月期 決算短信

2022年3月期の業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 通期 | 80,000 | – | 80.31 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益(百万円) | 前年比(%) | 経常利益(百万円) | 前年比(%) | 当期純利益(百万円) | 前年比(%) |

|---|---|---|---|---|---|---|

| 通期 | 3,900 | – | 4,000 | – | 2,800 | – |

今後の見通し

我が国の経済の先行きにつきましては、新型コロナウイルス感染症の拡大や米中貿易摩擦による影響を受け、不透明な状況が続くものと思われます。

小売業界におきましては、EC・通販利用は増加しているものの新規参入等による企業間の競争がますます激化していることに加え、所得・雇用環境の悪化による消費マーケットの縮小等、厳しい経営環境が見込まれております。

当社グループは、DMC複合通販企業戦略を経営戦略として掲げ、M&Aによる事業成長や、経営改革による事業基盤の構築を推進し、マーケットや経営環境の変化、自然災害といった外的要因に左右されない企業体へと進化してまいりました。

翌連結会計年度につきましては、「DMC複合通販企業の変容と進化」をテーマに、来るべき流通暗黒時代に備えるため、内包する事業課題の解消や、新しいビジネスモデルの構築を推進いたします。

また、2022年4月に予定されている株式会社東京証券取引所の市場区分の見直しにおける「プライム市場」への移行を想定し、要求される高いガバナンス水準を備えるよう、コーポレート・ガバナンスの拡充にも取り組んでまいります。

当連結会計年度におきましては、巣ごもり需要の拡大等により、売上・利益ともに、前連結会計年度に比べ、大きく増加いたしました。

翌連結会計年度におきましては、巣ごもり需要の影響が小さくなることが予想されることに加え、消費マーケットの縮小が懸念されていることにより、一時的に当連結会計年度の業績を下回る見通しですが、巣ごもり需要の影響がなくなり、一段と厳しいマーケット環境下においても、当連結会計年度の業績を上回ることができるよう、次なる成長に向け、引き続きDMC複合通販企業戦略を推進してまいります。

以上により、翌連結会計年度の連結業績見通しにつきましては、売上高80,000百万円、営業利益3,900百万円、経常利益4,000百万円、親会社株主に帰属する当期純利益2,800百万円となる見込みです。

なお、今後の感染拡大や収束の状況等によって、業績は大きく変動する可能性があります。

株式会社スクロール「2021年3月期決算短信 日本基準 連結」より

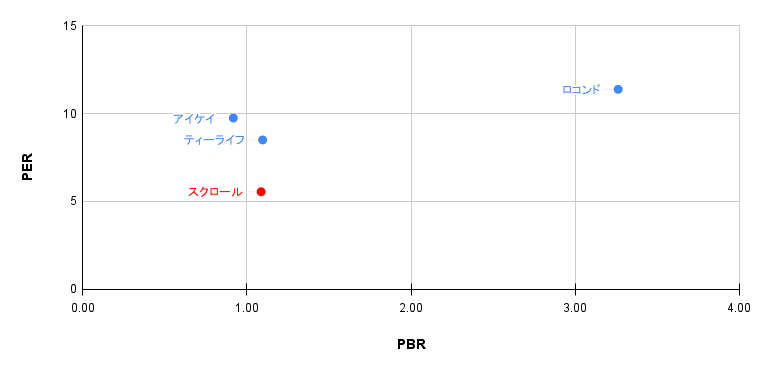

「PER vs PBR」2次元グラフ

2022年1月6日の「終値」を参考にしています

| 銘柄 | 株価 | 1株当たり純利益 | 1株当たり純資産 | PER | PBR |

|---|---|---|---|---|---|

| スクロール | 831 | 149.65 | 764.3 | 5.55 | 1.09 |

| ティーライフ | 1,409 | 165.81 | 1,284.93 | 8.50 | 1.10 |

| アイケイ | 415 | 42.6 | 451.96 | 9.74 | 0.92 |

| ロコンド | 1,253 | 110.15 | 384.18 | 11.38 | 3.26 |

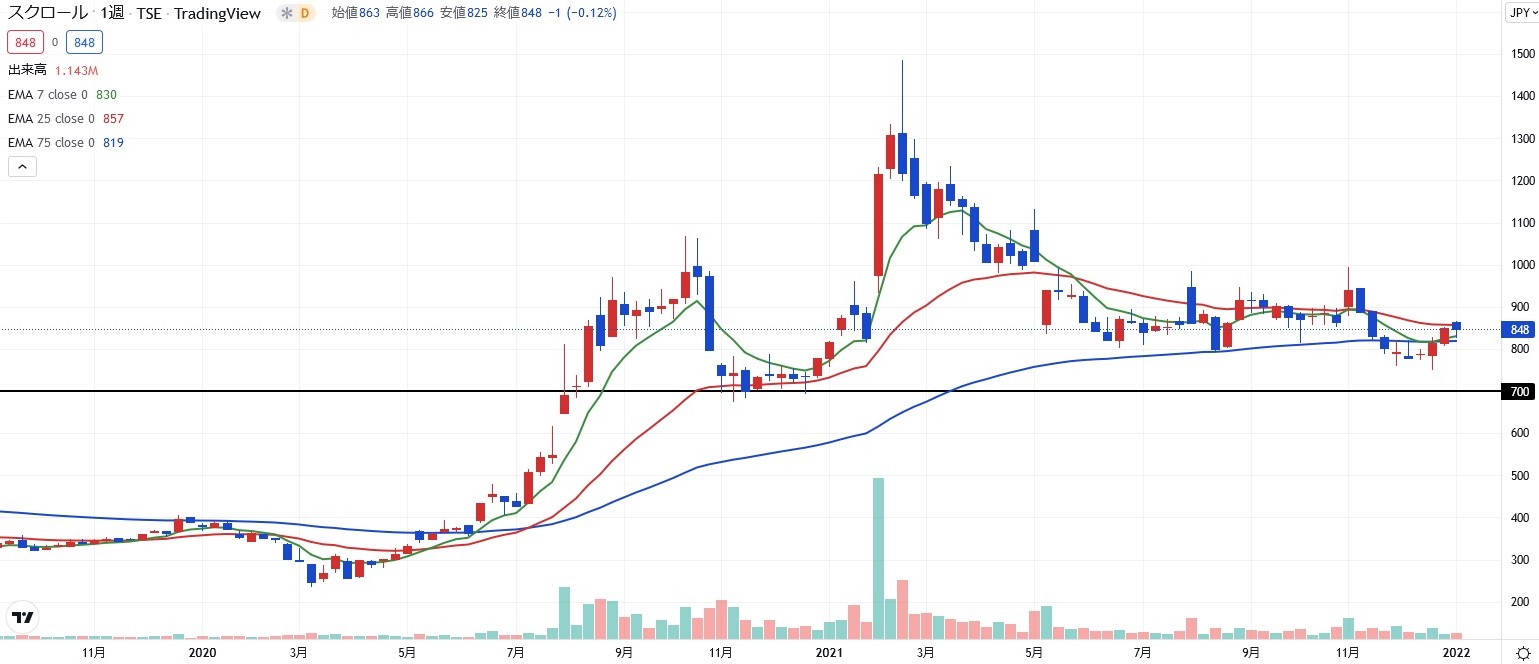

チャート推移

安値「750円」

高値「1,485円」