シキノハイテック(6614)は10倍株銘柄に成長する可能性があるのか?

株価が大きく上昇していくには「割安 x 成長 x モメンタム」が必要になります

そこでこの記事では、シキノハイテックは継続的に成長していくのかを分析していきます

市場はスタンダード

有価証券報告書

概況

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2018 | 5,272 | 6.46 | 187.23 |

| 2019 | 4,678 | -11.27 | 40.28 |

| 2020 | 4,532 | -3.12 | 37.97 |

| 2021 | 4,425 | -2.36 | 37.40 |

| 2022 | 5,359 | 21.11 | 75.35 |

銘柄選定

時価総額

時価総額 = 株価 x 発行済み株式総数

2023年2月22日の終値が「3,200円」

また発行済株式総数は「4,415,000」

そうすると

「3,200 x 4,415,000 = 14,128,000,000」

時価総額は「約141億」

売上高成長率(年平均成長率)

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

(2022年の売上高)/(2018年の売上高)で出された数値に√を2度

「5,359 / 5,272 = 1.15」

「1.15」に√を2度あてて出た数値に「-1」をして%を出すと

年平均成長率は「3.4%」

株価売上高倍率(PSR)

PSR(株価売上高倍率) = 時価総額 / 売上高

時価総額「141億」に対して売上高「53億」

つまり

株価売上高倍率は「2.64倍」

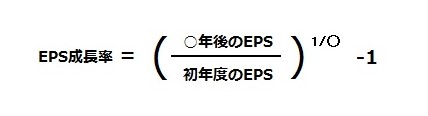

PEGレシオ

PEGレシオ = PER / EPS成長率

PER = 株価 x 1株当たり当期純利益

ということで、「3,200 / 75.35 = 42.47」

EPS成長率の計算式は以下の通り

この計算式に当てはめるとEPS成長率は「マイナス」

。。。

つまり

PEGレシオは「計測不可能」

銘柄選定まとめ

| 項目 | 値 |

|---|---|

| 時価総額 | 141億 |

| 年平均成長率 | 3.4% |

| 株価売上高倍率 | 2.64倍 |

| PEGレシオ | – |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2023年の業績予想

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 通期 | 5,765 | 7.6 | 76.54 |

「営業利益」「経常利益」「当期純利益」は以下の通り

| 年度 | 営業利益(百万円) | 前年比(%) | 経常利益(百万円) | 前年比(%) | 当期純利益(百万円) | 前年比(%) |

|---|---|---|---|---|---|---|

| 通期 | 410 | 3.5 | 433 | 4.0 | 337 | 3.2 |

今後の見通し

今後の我が国経済は、新型コロナウイルス感染症へ各種政策により持ち直しの動きが期待されるものの、感染再拡大による影響が懸念される等、先行き不透明な状況は続くと思われます。

このような状況のもと、当社においても営業活動にある程度の制約を受けることは見込んでいるものの、感染症拡大防止に取組み、当社を取り巻く経営環境や顧客からの受注の変化等に対応すべく、生産性のより一層の向上を図りながら、機動的に実行するとともに、市場動向及び顧客ニーズの効果的分析により的確な状況把握を行い、顧客満足度の高い製品の開発、新技術の開発に積極的に取り組み、「設計」から「ものづくり」までの総合力を発揮し、業績向上に努めてまいります。

加えて、2023年3月期は将来の飛躍のため、研究開発の強化及び設備投資の増額を実施します。

以上から、翌事業年度(2023年3月期)の業績見通しにつきましては、売上高5,765,000千円(前年同期比7.6%増)、営業利益410,441千円(同3.5%増)、経常利益433,277千円(同4.0%増)、当期純利益337,956千円

(同3.2%増)を予想しております。また、上記の業績予想は本資料の発表日現在において入手可能な情報に基づき作成したものであり、実際の業績は、今後様々な要因によって予想数値と異なる結果となる可能性があります。

株式会社シキノハイテック「2022年3月期決算短信〔日本基準〕(非連結)」より