コプロHD(7059)が発表した中期経営計画は達成する可能性があるのか?

どこまで計画されているのか、どれだけ確認できるのかが気になります

そこでこの記事では、コプロHDが発表した中期経営計画が現実に達成していくのかを分析していきます

経営計画のデータは「2021年3月期決算説明資料」を元にしています

計画している目標

| 年度 | 売上高(百万円) | 営業利益(百万円) |

|---|---|---|

| 2022 | 16,943 | 1,655 |

| 2023 | 「21,179」 | 「2,102」(ここだけ27%と仮定して計算) |

| 2024 | 「26,473」 | 「2,627」 |

| 2025 | 「33,092」 | 「3,284」 |

| 2026 | 「41,365」 | 「4,105」 |

| 2027 | 「51,706」 | 「5,131」 |

| 2028 | 「64,632」 | 「6,414」 |

| 2029 | 「80,791」 | 「8,018」 |

| 2030 | 100,000 「100,988」 | 10,000 「10,022」 |

2030年3月期までに売上高1,000億円に加え営業利益100億円を業績目標としているので、達成するためには毎期25%以上の増収増益が必要

2022年3月期の売上高予想が「16,943」なので、

この数字を元に毎期25%と仮定して乗せていく

ただし営業利益の方は同様に毎期25%では2030年3月期の予想が「9,865」となり若干足りない

2023年3月期の営業利益だけ27%でその後25%で計算すれば100億円達成可能

達成に必要な経営指標

- M&A戦略・新規事業の検討

- グローバル事業の推進

- プラント技術者派遣の拡大

- 建設技術者派遣マーケットの更なる深耕

M&A戦略・新規事業の検討

2021年4月30日に機械設計技術者派遣業等を営むアトモスを完全子会社化

主な取引先は以下の通り

- 株式会社ジャムコ

- 株式会社大隅技研

- ヤンマーアグリ株式会社

- ヤンマーエネルギーシステム株式会社

- ダイキン工業株式会社

- 株式会社トヨタプロダクションエンジニアリング

- パナソニック株式会社

- オムロン株式会社

- ホシザキ株式会社

- アイシン精機株式会社

- 株式会社マキタ

- 東芝ライフスタイル株式会社

グローバル事業の推進

- 2021年4月1日にコプロ・ベトナム設立

現地の教育機関と提携し海外高度人材を募集し、日本国内の建設ゼネコン・プラントエンジニアリング企業へ派遣・紹介を予定。

さらに将来的にはベトナムに進出している日系ゼネコンへのUターン派遣も検討。

プラント技術者派遣の拡大

- 建設投資額は2011年を境に増加に転じ、東京オリンピック需要後もリニア開通や大阪万博等の大型プロジェクトの他、再開発やインフラ整備、国土強靭化需要が見込まれる

建設技術者派遣マーケットの更なる深耕

- 自社求人サイト「現キャリ」を始めとした年間1,000名以上を採用する採用力の共有

- 全国18支店の営業網の共有による販売チャネル拡大

- コプロ・ベトナムを通した海外高度人材の受け入れ

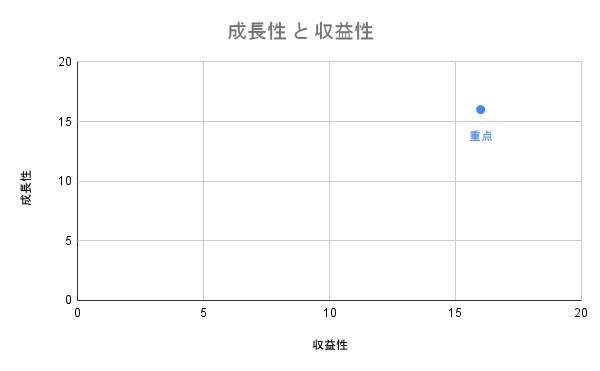

事業ポートフォリオマネジメント

各事業を「新規・将来」「重点」「収益基盤」「ノンコア」に資源適正配分

- 重点: プラント技術者派遣の拡大、建設技術者派遣マーケットの更なる深耕

- 新規・将来: M&A戦略・新規事業の検討、グローバル事業の推進

キャッシュフローマネジメント

「ROE」と「ROIC」は「バフェット・コード」を参考にしています

「CCC」は「ザイマニ」で確認しています

ROE

ROE = 当期純利益 / 自己資本(期中平均) × 100

バフェット・コードを確認してみると

ROEは「16.1%」

ROIC(投下資本利益率)

ROIC = (営業利益 ×(1 – 実効税率))/(株主資本 + 有利子負債(負債合計))

税率については「国税庁の法人税の税率」を参照

バフェット・コードを確認してみると

ROICは「15.8%」

CCC

CCC = 「売上債権回転日数 + 棚卸資産回転日数 – 仕入債務回転日数」

ザイマニを確認してみると

CCCは「51.6日」

「成長性 vs 収益性」2次元グラフ

数値はザイマニの財務分析より

株主還元

将来的な事業拡大に資する投資とのバランスに留意しつつ、連結配当性向30%以上を目途に、安定した配当を継続する

FY2022では「40円」を予想

FY2022では「36.5%」を予想

FY2021では「2.6%」