ホープ(6195)は2019年に10倍株銘柄、テンバガーを達成しています

そこでこの記事では、ホープの株価が上がり始めた頃を分析していきます

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2020/02/pictogram-presentation01.png” type=”l”]

市場は東証マザーズ

[/voice]

事業内容

[aside type=”boader”]

- 自治体に特化したサービス

[/aside]

ビジネスモデル

広告事業

[box class=”glay_box” title=”主なサービス”]

- Smart Resourceサービス

- Smart Creationサービス

[/box]

「Smart Resourceサービス」では自治体が有するホームページ、広報誌、公務員に配られる給与明細、各種封筒等の配布物などといった媒体の広告枠を入札により仕入れ民間企業に販売を行う

「Smart Creationサービス」では自治体との協働発行という形で各種分野に特化した住民向け情報冊子にて広告主を募集し、制作した冊子を自治体に寄贈する

エネルギー事業

[box class=”glay_box” title=”主なサービス”]

- 電力小売りサービス

[/box]

「電力小売りサービス」では2018年3月に小売り電気事業者登録を行い電力販売事業に本格参入

メディア事業

[box class=”glay_box” title=”製品開発”]

- BtoGマーケティング

- ジチタイワークス

- ジチタイワークス HA x SH

[/box]

「BtoGマーケティング」では自治体と民間企業のニーズを繋ぐサービスを行っている

「ジチタイワークス」は全国の市町村及び47都道府県の自治体に対して無償で発行している行政マガジン

「ジチタイワークス HA x SH」は株式会社エルテスと業務提携し運営している自治体と民間企業の情報流通プラットホーム

2018年度の有価証券報告書

テンバガーを達成したのは2019年なので、その前の年までの情報で数字を出して見ます

概況

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2014 | 636 | – | -29.4 |

| 2015 | 1,142 | 79.56 | 40.4 |

| 2016 | 1,592 | 39.40 | 77.24 |

| 2017 | 1,775 | 11.49 | 12.89 |

| 2018 | 2,269 | 27.83 | -92.14 |

※2014年の第21期は決算期の変更により2013年10月1日から2014年6月30日までの9か月間の変則決算

2016年3月3日付で株式1株につき1,000株の株式分割を行っている

銘柄選定

時価総額

[aside type=”boader”]

時価総額 = 株価 x 発行済み株式総数

[/aside]

2018年6月末時の株価は「324円」

また発行済株式総数は「1,394,200」

そうすると

「324 x 1,394,200 = 451,720,800」

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2020/02/pictogram-presentation01.png” type=”l”]

2018年6月末時点での時価総額は「約4.5億」

[/voice]

売上高成長率(年平均成長率)

[aside type=”boader”]

売上高成長率 = (当期売上高-前期売上高)/ 前期売上高 x 100

[/aside]

減益は許容するが減収は許容しない

CAGR(年平均成長率)10%以上、もしくは20%以上でスクリーニング

[aside]

(2018年の売上高)/(2014年の売上高)で出された数値に√を2度

[/aside]

「2,269 / 636 = 3.57」

「3.57」に√を2度あてて出た数値に「-1」をして%を出すと

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2020/02/pictogram-presentation01.png” type=”l”]

年平均成長率は「37.46%」

[/voice]

株価売上高倍率(PSR)

[aside type=”boader”]

PSR(株価売上高倍率) = 時価総額 / 売上高

[/aside]

時価総額「4.5億」に対して売上高「23億」

つまり

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2020/02/pictogram-presentation01.png” type=”l”]

株価売上高倍率は「0.20倍」

[/voice]

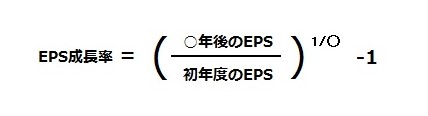

PEGレシオ

[aside type=”boader”]

PEGレシオ = PER / EPS成長率

[/aside]

PER = 株価 x 1株当たり当期純利益

ということで、「324 / -92.14 = -」

EPS成長率の計算式は以下の通り

。。。

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2020/02/pictogram-presentation01.png” type=”l”]

PERがマイナスになっているので数値が出せない結果、PEGレシオも連動して数値を出せません

[/voice]

銘柄選定まとめ

この時のホープのステータスは以下の通り

| 項目 | 値 |

|---|---|

| 時価総額 | 4.5億 |

| 年平均成長率 | 37.46% |

| 株価売上高倍率 | 0.20倍 |

| PEGレシオ | – |

そして以下がスクリーニングの例

| 項目 | 例1 | 例2 | 例3 |

|---|---|---|---|

| 時価総額 | 100億円以下 | 300億円以下 | 500億円以下 |

| 年平均成長率 | 30%以上 | 20%以上 | 10%以上 |

| 株価売上高倍率 | 1倍以下 | 2倍以下 | 3倍以下 |

| PEGレシオ | 1倍以下 | 1.5倍以下 | 2倍以下 |

2019年度の決算短信

経営成績

| 年度 | 売上高(百万円) | 前年比(%) | 1株当たり当期純利益 |

|---|---|---|---|

| 2019 | 3,862 | 70.2 | 54.21 |

セグメント毎の成績は以下の通り

| セグメント | 売上高(百万円) | 前年比(%) | セグメント利益 | 前年比(%) |

|---|---|---|---|---|

| 広告事業 | 2,347 | 6.0 | 284 | 14.9 |

| メディア事業 | 103 | 116.3 | 6 | 前期は-61,607千円 |

| エネルギー事業 | 1,412 | – | 94 | – |

2020年6月期の業績予想

| 年度 | 売上高(百万円) | 前年比(%) |

|---|---|---|

| 第2四半期(累計) | 4,839 | 393.2 |

| 通期 | 11,457 | 196.6 |

今後の見通し

わが国が人口減少社会という大きなパラダイムシフトに突入する中、自治体においては、税収や行政需要に極めて大きな影響があるものと言われております。

自治体が、長期継続的に持続可能な形で住民サービスを提供し続けるためには、より一層の自主財源確保のための種々の活動や積極的な民間ノウハウの活用が不可欠であり、それらは今後も拡大していくものと考えております。

このような状況下、当社が将来的に継続的な企業価値の向上を実現していくために、現在経営資源配分の適正化を進めており、短中期的な視点では、全事業の黒字創出を大前提に、広告事業におきましては、組織体制の見直しによる規模適正化・業務効率化に取り組んでおり、加えて収益性の向上を踏まえた案件獲得計画の実行を、メディア事業におきましては、行政マガジン「ジチタイワークス」の紙媒体の発行増及びweb版の展開、web・アプリを利用したサブスクリプション方式(※)のメニュー開発等、多面的展開の促進による高付加価値なサービスの拡大を、エネルギー事業におきましてはさらなる規模拡大を推進する計画であります。

また、RPAの導入を始めとした業務のIT化による、バックオフィス業務を含む当社全体の生産性向上にも引き続き努めてまいります。

中長期的な視点においては、これらに加え、将来的に収益の柱となる新たな事業の開発が必要であると考えております。

上記のことから、2020年6月期の業績見通しにつきましては、売上高11,457,370千円(当事業年度比196.6%増)を見込んでおります。

なお、エネルギー事業における売上原価の変動性が大きく、かつ全社業績への影響度合いも高いと考えられることから、合理的な予想値を算出することが困難であるため、各段階利益及び1株当たり当期純利益の公表を控えております。

これらにつきましては、合理的な予想値の算出が行えるようになった段階で、速やかに公表を行ってまいります

チャート推移

2019年6月末の決算後に出来高が増え始め、それに伴い株価が急上昇

2019年1月4日の安値「225円」

2019年12月30日の高値「3,585円」

まとめ

2018年の有価証券報告書からの情報で「時価総額」「年平均成長率」「株価売上高倍率」「PEGレシオ」を計算しました

このうち「PEGレシオ」はPERがマイナスになっていたためPEGレシオも連動して数値を出せず

その他の項目は該当していました

その後、2019年6月末の決算をうけて出来高が増え始めテンバガー達成

決算の中の「今後の見通し」で、「2020年6月期の業績は当事業年度比196.6%増を見込む」というのが好材料となったのか?

[voice icon=”https://blogkouryaku.com/wp-content/uploads/2022/01/pictogram-cool01.png” type=”l”]

マネックス証券のアプリ「フェルシー」ならスマホで簡単に口座開設や取引ができます

[/voice]

[aside type=”boader”]合わせて読みたい

[kanren postid=540]

[/aside]